本土偏好(即投资者倾向于在熟悉的市场买入资产)对此有很大影响。

投资者通常更愿意买入自己了解(或自认为了解)的资产,这很正常也可以理解。 但如此一来,投资者可能会错失重大投资机会,甚至会因为投资区域不够多元而遭受巨大损失。

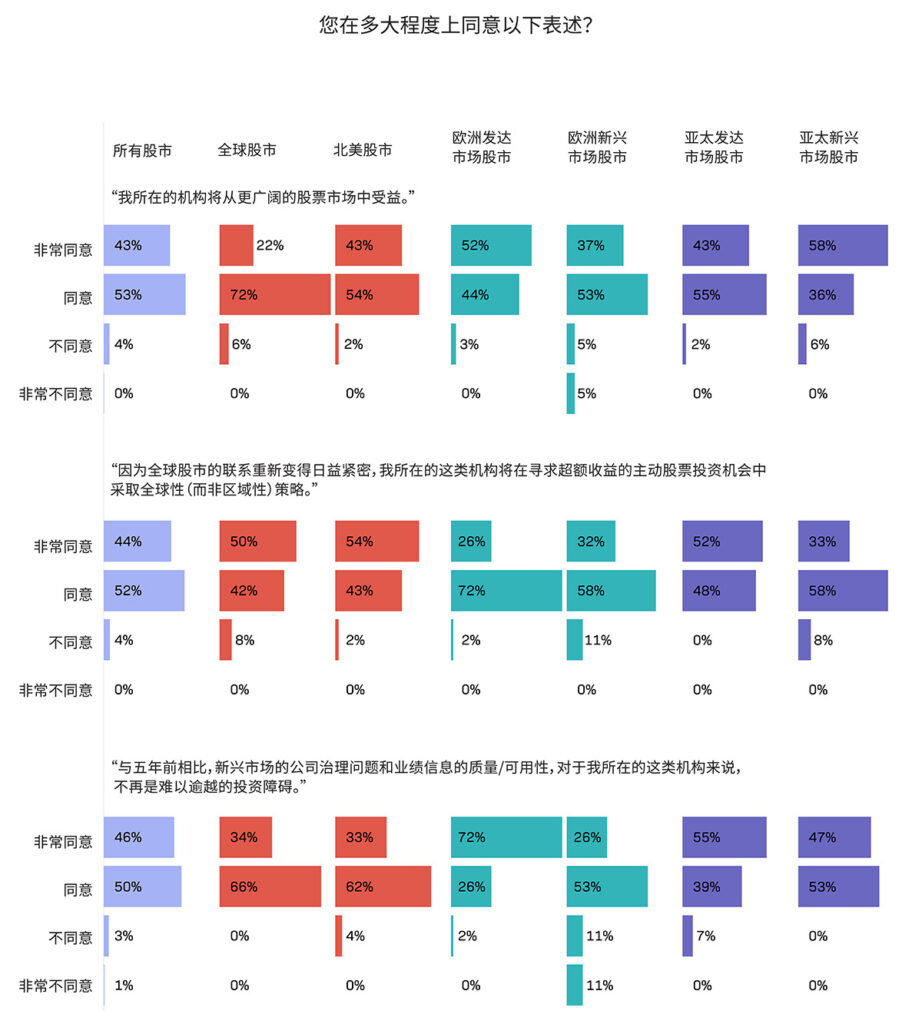

所以,明智的投资者通常会分散投资于不同的资产类别和国家/地区。 易峯最近与Institutional Investor定制研究实验室(Institutional Investor’s Custom Research Lab)合作开展的一项国际调查显示,约300名投资决策者几乎一致认为,他们所在的金融机构将从更广阔的股票市场布局中受益。

根据此项研究,投资者之所以在寻求超额收益的主动股票投资机会中采取全球性策略,最主要是因为各股票市场的联系变得日益紧密。 全球多元化投资有助于降低集中投资某一地区的风险,并有可能帮助缓和投资组合的波动性。

上行潜力

全球投资策略亦鼓励投资者更多地关注新兴市场,尽管新兴市场上行潜力更大(尤其是长期来看),但它们吸引的资本却远少于发达市场。

虽然新兴国家/地区目前贡献了约40%的全球GDP,并且在过去二十年中对全球经济增长的贡献率接近三分之二,[1] 但它们的股票市场仅占全球市值的四分之一。[2] 在过去十年的大部分时间里,这项差距一直在缩小。在此期间,新兴市场股市的表现优于发展中国家,仅2022年除外,这一年主要受到中国疫情封控政策的影响,前者的表现才略逊一筹。[3]

随着中国于2022年底突然重新开放,新兴国家股票基准今年有望在近期前景展望和长期人口趋势改善的背景下强劲反弹。 国际货币基金组织预测,即便利率高企和乌克兰战事会拖累全球市场,新兴国家的GDP增长率在2023年仍将达到3.9%,与去年基本持平,这主要得益于亚洲发展中国家的推动。 相比之下,2023年发达经济体的GDP增长率预计将从2022年的2.7%骤降至1.3%。[4]

荆棘密布

当然,GDP增长率、全球新兴股票指数等宽泛的指标掩盖了投资者在亚洲和其他发展中市场面临的巨大而多样的挑战。

与发达经济体相比,新兴市场通常在经济和政治上不太稳定,市场治理标准较低,流动性和透明度一般较低,也更难进入。[5] 在新兴市场范围内,各国家/地区的情况不尽相同,其增长率、政治制度和企业环境差异巨大,因此存在的机遇和风险也大相径庭。

不过,出于大致相同的原因,新兴市场股票也可能为精明、消息灵通且采取选择性投资策略的投资者带来巨大回报。

新兴国家的公司报告、审计和治理标准可能落后于发达市场,但情况正在改善。 几乎所有接受易峯调查的受访者都同意,公司治理问题以及业绩数据的质量和可用性,已不再是投资新兴市场难以逾越的障碍。

几位接受该研究采访的投资决策者还强调,随着新兴市场进入更多投资者的视野,以及国际资本竞争的加剧,新兴市场在未来几年还可能会进一步改善。 如果新兴市场的公司希望吸引外国投资者,就必须提高其透明度、报告标准和合规性。

利好频现

投行摩根士丹利(Morgan Stanley)的分析师表示,我们有充分理由预期四类新兴市场将在可预见的未来表现强劲。[6]

一方面,某些国家/地区将因自身作为制造中心的增长而蓬勃发展。 这类市场主要集中在东南亚和东欧,其中越南和波兰就是佼佼者。[7]

另一方面,一些国家从大宗商品的价格回升中获得了经济增长动力,并在能源转型所需的金属和矿产资源供应方面发挥着关键作用,例如巴西、智利、印度尼西亚和俄罗斯。[8]

摩根士丹利确定的第三类市场包含发展中国家,这些国家在新冠疫情期间被迫进行了艰难的经济改革,但也因此有望在未来几年实现更可持续的增长。 此类国家包括印度和印度尼西亚。[9]

最后,某些市场似乎有更多机会从数字化转型的加速中受益,这也是由疫情封控政策所推动,并有可能催生类似中美企业的本土科技巨头。 这一趋势很可能对拉丁美洲、东亚和非洲产生尤其深远的影响。[10]

目前,与发达市场相比,上述国家/地区的资产价格偏低。 事实上,许多投资者认为,新兴市场股票的定价严重错位,即使考虑到这类股票暗含的较高风险,其持有量也偏低。投资者还认为,新兴市场股票目前可能处于有史以来最具吸引力的估值水平。[11]

需要获得资金以抓住此类机会的投资者不妨考虑证券融资。 将股票或加密货币作为抵押品,投资者即可获得资金来实现投资组合多元化,增加对新市场的敞口,同时无需减少在本国市场持有的头寸。

如果不采用这种融资方式,投资者可能会错失重大的收益机会。

[1] https://www.gbm.hsbc.com/en-gb/campaigns/accessing-emerging-markets#:~:text=Over%20the%20last%2020%20years,of%20the%20world's%20GDP%20growth.

[2] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[3] https://www.ftadviser.com/investments/2023/02/06/why-emerging-markets-are-an-attractive-opportunity/

[4] https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023

[5] https://www.ftadviser.com/investments/2023/02/06/why-emerging-markets-are-an-attractive-opportunity/

[6] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[7] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[8] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[9] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[10] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[11] https://www.lazardassetmanagement.com/hk/en_us/research-insights/outlooks/emerging-markets