2024年10月15日

提及由生成式人工智能等新技术兴起以及云计算、大数据分析和联网设备的普及所带来的投资机会时,房地产或许并非人们首先会想到的领域。 但鉴于技术进步将推动数据存储和处理需求的大幅增长,穆迪(Moody’s)预测,未来五年全球数据中心容量将翻倍。[1] 这不仅需要更多土地来建设数据中心,还需要更多土地来建设高耗电设备所需的基础设施。

即将到来的数据中心容量增长热潮将集中于某些国家和地区。 英国,尤其是大伦敦地区,很可能位列其中。

英国是西欧拥有最多数据中心的国家,每年创造约46亿英镑的营收,[2]是全球连接的关键枢纽。 此外,由于担心高能耗问题,都柏林和德国的数据中心许可目前处于暂停状态,[3]工业和城市仓储地产开发商正借此机会扩大英国作为该地区首屈一指的数据中心枢纽的领先优势。

与欧洲其他地区政府不同,新上任的英国工党政府已承诺将简化在英国建设数据中心的流程。[4] 9月,英国政府将数据中心列为“关键国家基础设施”(CNI)。 自太空和国防部门于2015年获列为CNI以来,这是首次新列CNI项目,此举应有助于克服地方议会提出的反对意见,否则这些反对意见可能会阻碍英国各地数据中心项目的建设。

因此,与过去三年整体房地产市场的低迷形成鲜明对比的是,英国的数据中心房地产交易一直在蓬勃发展。[5]

微软、[6]亚马逊[7]和谷歌[8]正在英国各地建设多个大型数据中心,涉及数十亿美元的投资。

电力瓶颈

电力供应是当前最大的问题。 鉴于ChatGPT处理查询所需的平均电量几乎是谷歌搜索的10倍,[9]我们与数据相关的电力需求势必会激增。

摩根士丹利分析师预计,到2035年,数据中心的电力需求将占总需求的4%,而目前仅占1%。[10] 英国国家电网首席执行官约翰·佩蒂格鲁(John Pettigrew)最近表示,未来十年数据中心的用电量将增长六倍,[11]并警告称电网正变得“受限”,需要采取“大胆行动”来构建能够应对“急剧”增长需求的电网。

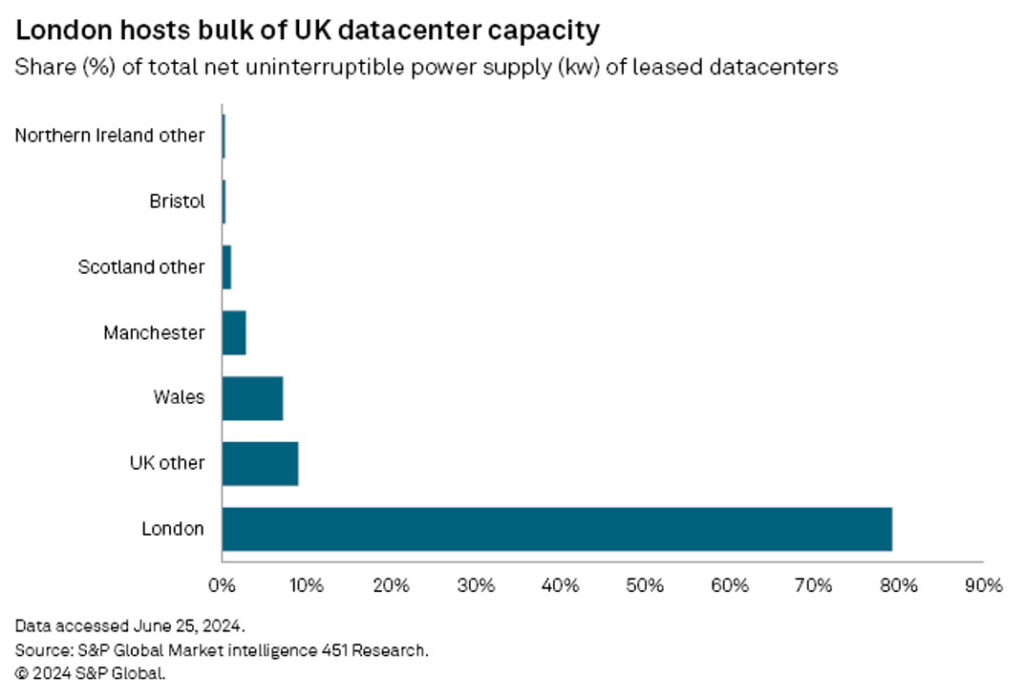

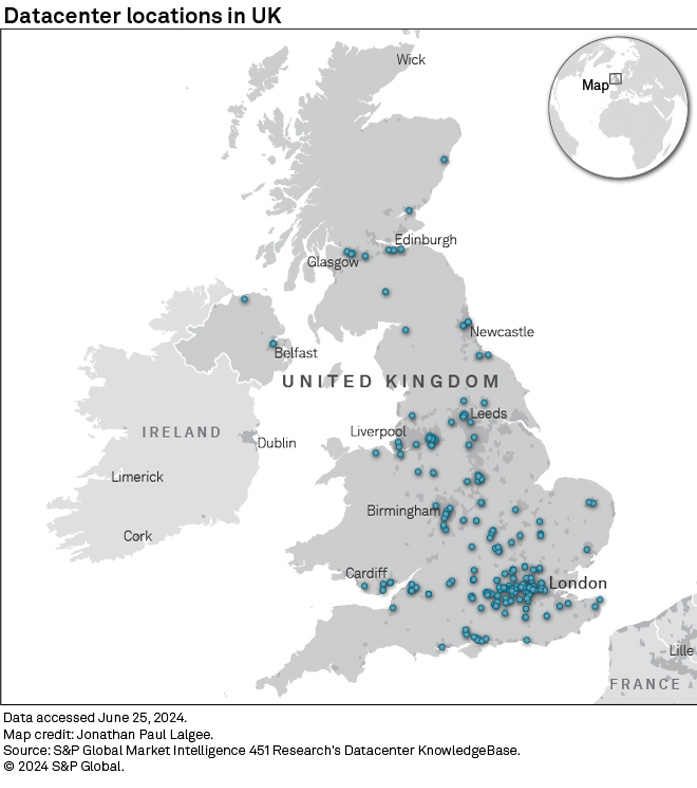

英国近80%的数据中心容量集中在伦敦或附近地区,斯劳(Slough)、伦敦城和码头区等地形成了数据中心集群(见图1),这一情况进一步加剧了电力问题。 这是因为数据中心运营商通常会在靠近其最大客户的地方选址,以减少延迟,即数据从一点传输到另一点所需的时间。

图1:英国大部分数据中心容量位于伦敦

来源:标普全球市场情报451研究

毕竟,伦敦虽以全球金融中心而闻名,但在云技术和新技术应用方面,它也是欧洲技术最先进的地区之一,同时也是软件、物联网(IoT)和人工智能开发的枢纽。

因此,尽管英格兰北部和苏格兰凭借其可再生能源和较凉爽气候的优势减少了对高能耗冷却系统的需求,成为托管可持续大型数据中心的理想之地,但数据中心开发商仍希望继续将设施建在英国南部,因为用户都集中在此。 此外,对依赖边缘计算的智能设备的需求不断增长,这可能会推动城市中心或附近对小型边缘数据中心的需求日益增加。

这对于空间有限的伦敦地区的房东来说,可能是一笔意外之财。他们不仅有机会将土地出售或出租给云服务提供商、银行或电信公司等大企业,供其拥有和经营自己的数据中心,还能从托管设施的普及中受益。 托管中心本质上是一种数据中心,将空间出租给第三方供其托管自己的服务器,通常还提供网络容量和电力接入以及冷却设备。

近年来,数据中心,尤其是托管设施,因其稳定、类似公用事业的现金流以及经风险调整后的高收益,吸引了投资者的关注。[12] 其中,私募股权投资者在这些交易中占据了主要份额。

数据中心带来的其他机会

除了房地产领域,英国不断发展的数据中心经济还可能推动可持续能源、冷却系统、建筑服务和计算设备这四个相关领域的需求增长。[13] 具体而言,尖端气候技术可能有助于解决电力瓶颈问题。

开发数据中心是一项资本密集型活动,需要大量的前期投资。 穆迪表示:“这些数据中心能在多大程度上快速高效地扩展规模,获得资金的能力将是关键的决定性因素”。[14]

因此,为了充分利用数据中心需求激增带来的机会,需要从多种渠道融资,还需要创新资本来源来补充传统银行贷款。 因为尽管利率可能会进一步下调,但银行在当前环境下仍然不愿承担更多风险。

对于希望利用数据中心相关机会的投资者而言,在当前环境下,证券融资可能是一种颇具吸引力的替代方案,它提供了一种灵活、成本效益高且稳定的资本形式,且对资金使用没有限制。 无论是投资私募股权工具、房地产资产还是相关行业,易峯提供的融资都能让投资者将其长期持股变现,并释放他们投资该领域所需的灵活资本。

[1] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html

[2] https://thelens.slaughterandmay.com/post/102jj5n/designating-uk-data-centres-as-critical-national-infrastructurea-new-era-of-gro#:~:text=The%20UK%20hosts%20the%20largest,key%20hub%20for%20connectivity%20worldwide.

[3] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[4] https://www.datacenterknowledge.com/regulations/what-the-new-uk-government-means-for-the-country-s-data-center-sector

[5] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[6] https://sg.news.yahoo.com/microsoft-eyeing-many-more-uk-151439794.html

[7] https://www.wsj.com/tech/ai/amazon-to-invest-10-5-billion-in-u-k-for-cloud-ai-infrastructure-62220fe7

[8] https://www.bloomberg.com/news/articles/2024-01-18/google-to-invest-1-billion-in-new-uk-data-center-to-meet-demand

[9] https://www.goldmansachs.com/insights/articles/AI-poised-to-drive-160-increase-in-power-demand

[10] https://www.reuters.com/breakingviews/data-centre-boom-reveals-ai-hypes-physical-limits-2024-07-04/

[11] https://www.bbc.com/news/technology-68664182

[12] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[13] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[14] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html