继美联储于今年7月26日最近一次加息后,利率水平现已升至22年来的最高点,并且不排除进一步升高的可能性。[1]

美联储主席杰罗姆·鲍威尔(Jerome Powell)认为,信贷条件收紧对企业和消费者的影响尚不明朗,因此呼吁潜在融资人慎重考虑现在是否是获得投资和增长融资的适当时机。[2]

幸运的是,那些难以从公共债券和贷款市场获得融资的公司发现,他们可以转向私募融资。 据此类公司反映,与传统融资机构不愿或可能无法提供资金相反,私募融资提供商愿意并且似乎拥有“大量流动性”来满足他们的需求。[3]

事实上,当前的市场环境为私募融资提供了大放异彩的机会。

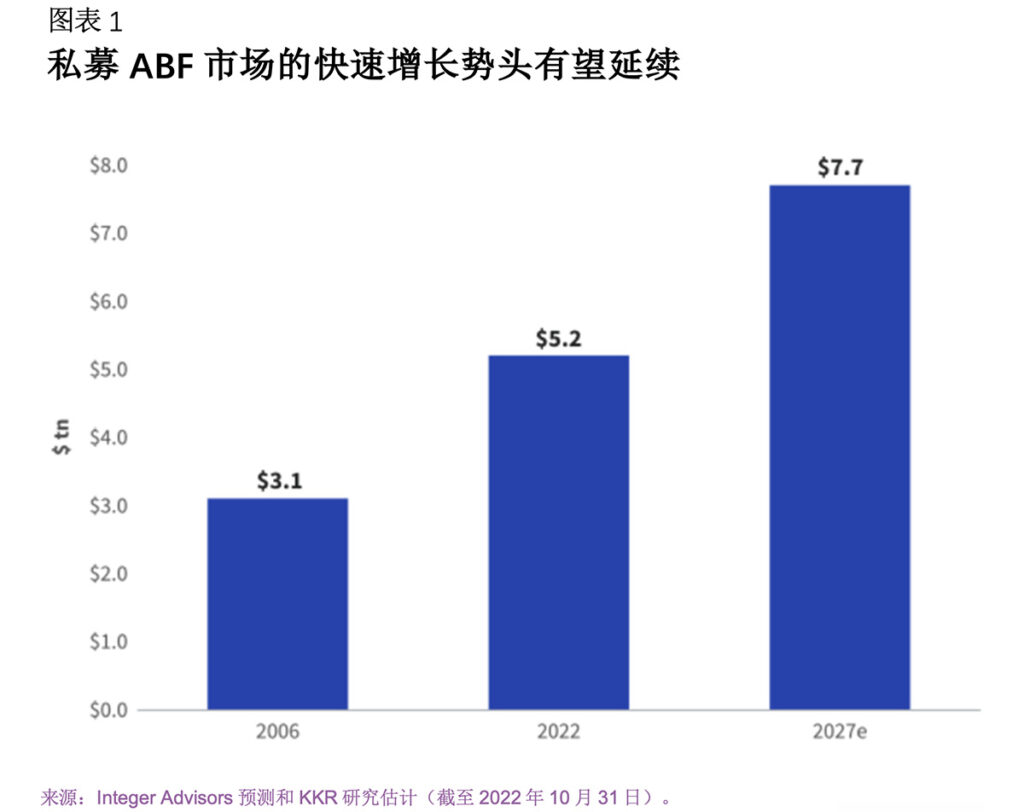

私募资产抵押融资(ABF)是继2008年全球金融危机之后稳步发展起来的一个融资类别,目前看来有望加速发展,[4] [5]

图表来源:https://www.kkr.com/global-perspectives/publications/asset-based-finance-fast-growing-frontier-private-credit 对于长期股东和其他投资者而言,私募ABF是一个颇具吸引力的选择,尤其是在经济和地缘政治不确定性加剧之际。 这种融资方式可提供潜在的通胀对冲和下行保护,并可让融资人接触到受短期市场波动影响较小的融资机构。

借助易峯的累进式资产抵押融资解决方案——证券融资,投资者可以利用其股权或加密货币来获取资金以满足其他需求,同时依然能保有所持资产的上行收益。

投资者可以将资金用于各种商业或个人用途。 证券融资还具有其他优势:如果央行政策持续收紧,经济增长停滞不前,反而会提高证券融资的稳定性,带来更加多元的收益回报。

此外,选择证券融资,在融资期内投资者的股票即成为了易峯投资组合的一部分,而易峯也与融资人一起成为了该股票的投资者,因此我们的利益高度一致。

易峯深耕证券融资市场多年,同时不懈致力于简化和完善融资流程,以使合作双方都能从中受益。 得益于此,我们能够提供高效的融资解决方案,这是银行和其他大型金融机构等资金提供商无法媲美的,对此类机构来说,资产抵押融资仅仅是一款利基产品。

风险管理

对于如何管理自身面临的风险,我们也慎重其事,这让我们得以在那些充满挑战的时期处于有利地位。

评级机构穆迪(Moody’s)警告称,私募信贷行业即将面临“首个严峻挑战”[6]

截至今年7月,就背负公共债务的公司而言,企业违约率已经达到十多年来的最快增速。[7]

这突出表明,并非所有私募融资都一样。 在如今这样的时代,证券融资的价值得以显现。 尽管融资机制需要谨慎构建,但一般而言,由于资本提供方能够收回投资者为融资而抵押的证券或加密货币,并且融资以销售和回购协议的形式进行,所以其中的风险可以得到限制。 这也有利于维护系统性金融稳定。

易峯通过这种方式构建交易,在繁荣或动荡的市场上均能满足投资者的需求,从而在20年间日新月盛,持续增长。

[1] https://www.ft.com/content/110bd237-cbf2-463d-b1b5-edcb98245851

[2] https://www.forbes.com/sites/rohitarora/2023/07/26/fed-raises-interest-rates-to-22-year-high-credit-crunch-continues-for-small-businesses/?sh=4b3afef75b21

[3] https://www.reuters.com/business/finance/asias-private-credit-markets-thrive-desperate-borrowers-find-lenders-2023-07-20/

[4] https://www.kkr.com/global-perspectives/publications/asset-based-finance-fast-growing-frontier-private-credit

[5] https://www.kkr.com/global-perspectives/publications/asset-based-finance-fast-growing-frontier-private-credit

[6] https://www-ft-com.ezp.lib.cam.ac.uk/content/de6eb245-80ff-4f9c-b2ed-7a415538512b

[7] https://www.nytimes.com/2023/07/26/business/credit-markets-uncertainty-interest-rates.html

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的信息属于一般性信息,从被视为建议的角度而言,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1659/2024),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。