2024年11月14日

几个月以来,分析师们一直在猜测金价是否会继续上涨。到目前为止,答案是肯定的。

但支撑这种稳步上涨的力量是什么,又是否会持续下去?从2024年初到11月,金价上涨了34%,达到每金衡盎司约2700美元。高盛大宗商品策略师莉娜·托马斯(Lina Thomas)预测,到2025年底,金价将达到3000美元。[1]

毫无疑问,利率持续下调的预期将在这一趋势中发挥重要作用。从传统上来说,利率下降对黄金有利。由于黄金本身不产生收益,当利率上升时,黄金的吸引力就会下降,投资者往往会转向债券等有息资产。

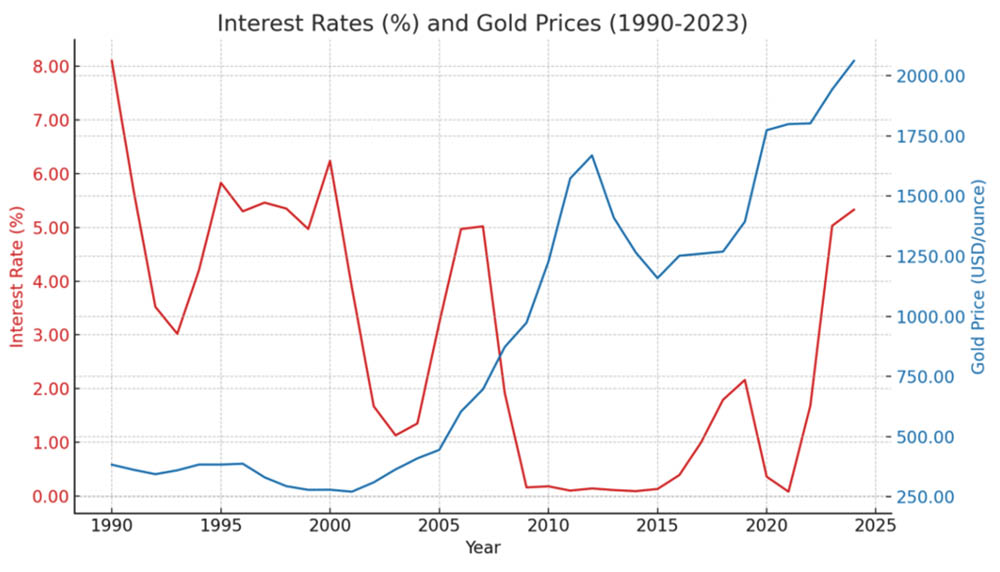

不过,利率只是决定金价的诸多因素之一。尽管从1990年到2016年,金价与利率之间一直呈负相关(见图1),但在2016年至2019年期间,金价却在利率持续上升的情况下同样不断攀升。[2] 此后,尽管各国央行在新冠疫情期间大幅下调利率,随后又启动紧缩周期以抑制通胀,但金价仍在持续走高。[3]

图1:1990-2023年利率和金价[4]

因此,虽然金价走势不能仅用利率变动来解释,但宽松周期的开始显然是一个利好因素。

此外,当前地缘政治紧张局势加剧,全球宏观经济不确定性加深,这些因素往往会刺激对黄金等避险资产的需求。虽然美国总统大选在漫长等待后已经落下帷幕,但欧洲和中东持续不断的热战,以及中国与美国和欧盟之间贸易战加剧的威胁,意味着在可预见的未来,投资者的情绪将依然紧张。

各国央行支撑需求

然而,长期支撑黄金需求的另一个重要因素可能在维持金价上行趋势中发挥更大作用:在中美两国贸易紧张局势不断升级的背景下,中国人民银行(PBoC)购买黄金以替代当前占其外汇储备约三分之一的美国国债。[5]

决策者们可能也愈发希望减少对美国财政风险的敞口。当前,美国债务规模约为35万亿美元,相当于GDP的124%左右。[6]

俄罗斯和中东的央行以及主权财富基金也紧随这一趋势。据说,在意识到这一趋势后,美国的基金、家族办公室和资产管理公司也将黄金在其投资组合中的配置比例从5-7%增加到了10-15%。[7]

据彭博社报道,过去两年中国一直是黄金价格的主要推动力,中国从海外购买了超过2800吨黄金,超过了交易所交易基金(ETF)的购买量。[8]

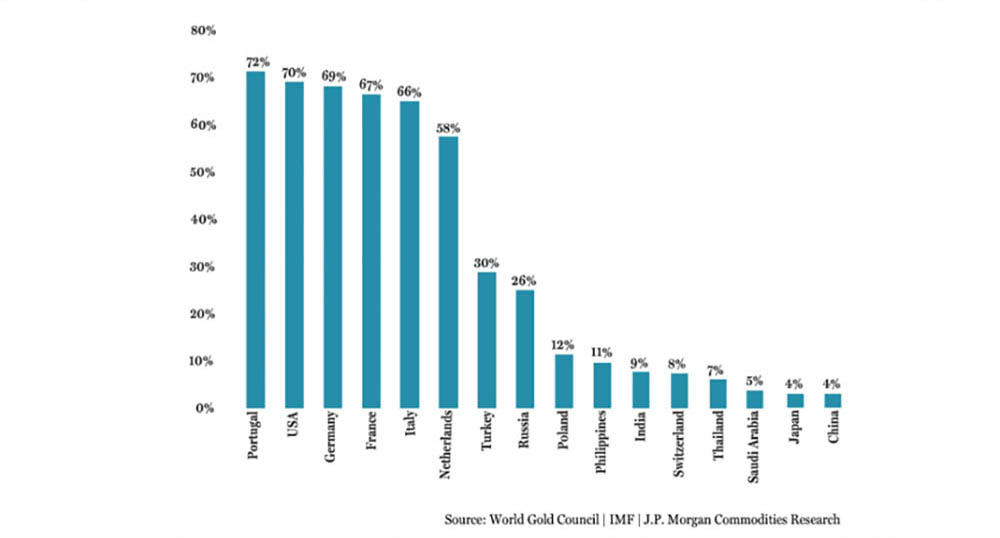

目前黄金在中国外汇储备总额中的占比接近5%,但与美联储(见图2)和其他西方国家近70%的份额相比仍相差甚远,这意味着中国人民银行的黄金购买仍有很大增长空间。[9]

图2:各国央行黄金占外汇储备总额的比例

过去两年,中国散户投资者也在增持黄金,以对冲房地产和股票等其他资产面临的不利因素。[10] 尽管高价暂时抑制了中国散户投资者和珠宝买家的需求,[11] 但如果价格有望保持高位,那么这种抑制可能只是暂时的。

我们仍有充分的理由保持警惕:金价的大幅上涨可能意味着价格即将出现大幅回调。但分析师指出,仍有大量买家在等待逢低买入并维持上涨势头。[12]

尽管央行购金速度近期有所放缓,但这种放缓可能只是暂时的。高盛研究称,随着利率下降,西方交易所交易基金的黄金持有量可能会逐渐增加,从而抵消这一放缓的影响。[13] 因此,大多数其他主要券商预测黄金创纪录的价格涨势将延续到2025年。[14]

长期来看,黄金的表现将取决于各国替代其外汇储备中美国国债的速度,而这又将在很大程度上取决于地缘政治形势的演变以及美国经济放缓的幅度。[15]

自本世纪初以来,美元在全球外汇储备中的占比已下降约10个百分点。[16] 随着可行替代品的出现,这一过程可能会加速。各国央行不仅用中国和欧盟等大型经济体的货币取代美元,还越来越多地引入信用评级较高的小型经济体(如澳大利亚、加拿大和韩国)的货币。[17]

风暴中的避风港

纵观历史,在动荡时期,人们总是将黄金视为一种财富保值的方式。由于地缘政治和宏观经济的不确定性持续存在,这一功能可能推动黄金价格再创新高。

在这样的环境下,易峯的证券融资就显现出了价值,让投资者无需牺牲其标的持股的上行潜力,就能获得稳定的资本。这样,他们就可以按照自己的想法进行波动性管理,同时寻求财富的保值和增值。

[1] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[2] https://www.herobullion.com/gold-prices-and-interest-rates/

[3] https://www.herobullion.com/gold-prices-and-interest-rates/

[4] https://www.herobullion.com/gold-prices-and-interest-rates/

[5] https://thetricontinental.org/wenhua-zongheng-2024-1-china-foreign-exchange-reserves/#:~:text=Of%20China's%20%249%20trillion%20in,bills%20account%20for%2032%20percent

[6] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[7] https://www.ft.com/content/69d46a93-916c-4044-a3c4-f1b5bad2e412

[8] https://www.bloomberg.com/news/articles/2024-04-21/china-is-front-and-center-of-gold-s-record-breaking-rally

[9] https://internationalbanker.com/banking/whats-behind-chinas-gold-buying-spree/#:~:text=The%20last%20two%20years%20have,Federal%20Reserve%20(the%20Fed)

[10] https://www.ft.com/content/69d46a93-916c-4044-a3c4-f1b5bad2e412

[11] https://investingnews.com/gold-jewelry-demand-china/

[12] https://www.reuters.com/business/finance/most-banks-expect-golds-bull-run-persist-into-2025-2024-09-24/

[13] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[14] https://www.reuters.com/business/finance/most-banks-expect-golds-bull-run-persist-into-2025-2024-09-24/

[15] https://www.bloomberg.com/news/articles/2024-11-01/us-economy-slowing-but-solid-near-election-unemployment-low

[16] https://www.gbm.hsbc.com/en-gb/insights/market-and-regulatory-insights/the-future-of-reserve-currencies-in-a-multipolar-world#:~:text=Instead%20of%20replacing%20US%20dollars,and%20the%20South%20Korean%20won

[17] https://data.imf.org/regular.aspx?key=41175