尽管全球各大银行已在亚洲市场取得了长足发展,但我们认为,私人信贷仍是一片极具发展潜力的新大陆。

根据彭博社最新数据显示,全球私人信贷市场的总价值估计为 8,000 亿美元, [1] [2]

大中华地区同其他亚洲经济体的快速发展,以及该地区市场的崛起,为股票融资交易提供了巨大的发展空间。作为一种灵活多样的创新型私人信贷形式,流动性股票所有者得以利用这些资产作为抵押来获取资本。

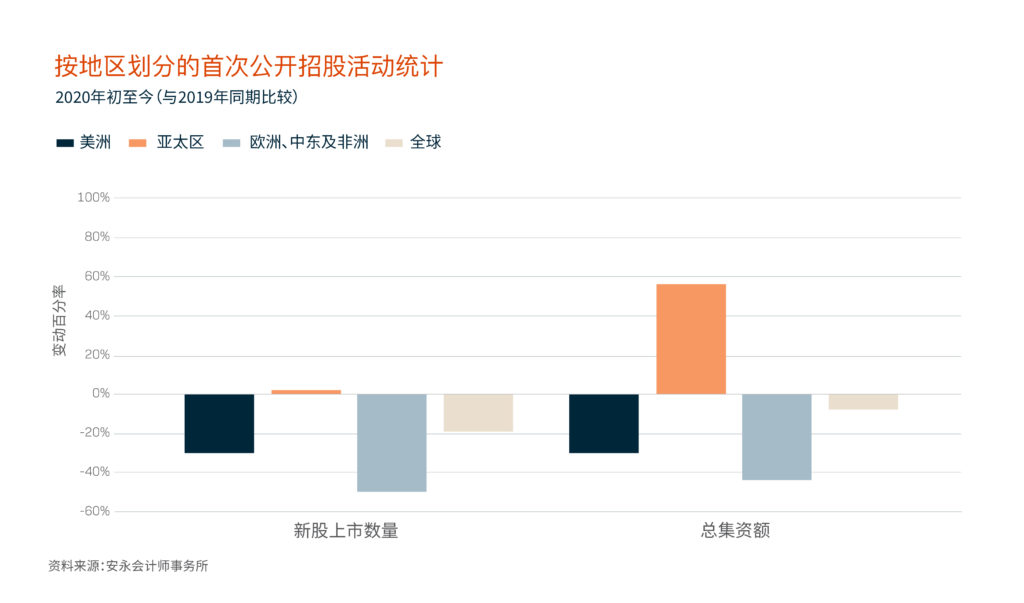

面对新冠疫情对全球市场造成的冲击,亚太股市依然保持相对强劲的态势,成为了推动该地区进步和繁荣的引擎,这从 IPO 数量的激增就可见一斑。2020 年上半年,大中华区的股票发行量比去年同期增长了 29%,募集的资金量增长了 72%。而引领此增长的香港和上海的股票交易所,作为两大金融中心的韧性不言而喻。 [3]

尽管面对动荡的局势,韩国、日本和台湾地区的股票指数也在过去一年间实现了稳健增长。说明充裕的流动资金及殷切的投资需求始终是市场强劲支撑。[4] [5]

有趣的是,尽管该地区不乏明星企业,但实际上吸引投资者兴趣且蕴藏极大增长潜力的,恰恰是一些名不见经传但极富活力的中等规模企业。根据2020年的数据显示,绝大部分情况下,东京的日经225指数的表现远不及日经500指数, [6] [7]

投资亚洲地区的未来

以上种种足以表明,亚洲地区投资者网络正呈不断扩大和多样化的发展态势。他们拥有的高潜力资产愈来愈多,但取得融资的机会却有限,而股票融资交易恰巧能弥补这一差距。

我们的市场分析足以佐证,亚洲地区在融资需求方面,存在长期得不到满足的情况——尤其在香港和韩国等地区,投资者和超高净值人士对资金的需求迫切,以实现其多样化用途:从支持家族企业到多元化投资。但面对这种情况,全球银行尚无法提供有效解决方案,而这些投资者通常也并不知道,有一种可持续的方式能够让他们利用其股票投资组合获得资金。

正因如此,在这一高度专业的领域深耕20年后,我们已经准备好在中国内地、香港和韩国的资产所有者中开发迄今最大体量的新业务。随着对流动性和金融安全需求的增加,这些市场将继续为我们提供稳健的潜在交易数量。

而这种活力,也是我们致力于进一步投资亚洲业务的动力。目前,我们在亚洲的核心市场包括中国(含香港地区)、韩国、新加坡和泰国,共计设有六个办事处,其中最新设立的北京和上海办事处将致力于在华业务的拓展上。在股票融资方面,我们拥有一套独特的方法来精准平衡双方的利益。也正因如此,设立实体办公室是我们服务理念中的重要一环,能够帮助我们与当地市场深入互动、建立长期合作关系。

[1] https://www.bloomberg.com/news/articles/2020-05-22/private-credit-market-to-see-m-a-as-virus-forces-consolidation

[2] https://www.asianinvestor.net/article/asias-4tr-funding-gap-luring-private-debt-investors/463296

[3] https://www.cnbc.com/2020/07/03/asia-listings-ipos-in-hong-kong-shanghai-jump-amid-pandemic-tensions.html

[4] https://www.bloomberg.com/markets/stocks/world-indexes/asia-pacific

[5] https://www.reuters.com/article/hkex-results/update-3-hong-kong-stock-exchange-ceo-li-to-step-down-next-year-idUKL4N2CP1AH

[6] https://www.bloomberg.com/markets/stocks/world-indexes/asia-pacific

[7] https://www.hsi.com.hk/eng/indexes/all-indexes/sizeindexes

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1493/2025 ),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。