2024年9月26日

低价抛售是2024年香港超豪华住宅市场的主基调,凸显了香港某些顶尖企业家过去一年在筹集资金方面所面临的困难。 例如,今年7月,一个较为低调的企业家族以11亿港元(约合1.41亿美元)的价格出售了位于种植道26号的A至D栋房屋,用以偿还以该房产为抵押的16亿港元私人贷款。这个价格比市场价格低了35%。[1] 安排此次交易的经纪人称,买家是位“财力雄厚的本地人”。

在另一起值得注意的抛售行动中,一座超豪华宅邸被接管人没收,并于5月以4.5亿港元的价格出售,这比其2023年的估值跌去了40%以上。这座宅邸原由已破产中国房地产巨头恒大集团一位高管的关联公司持有。[2]

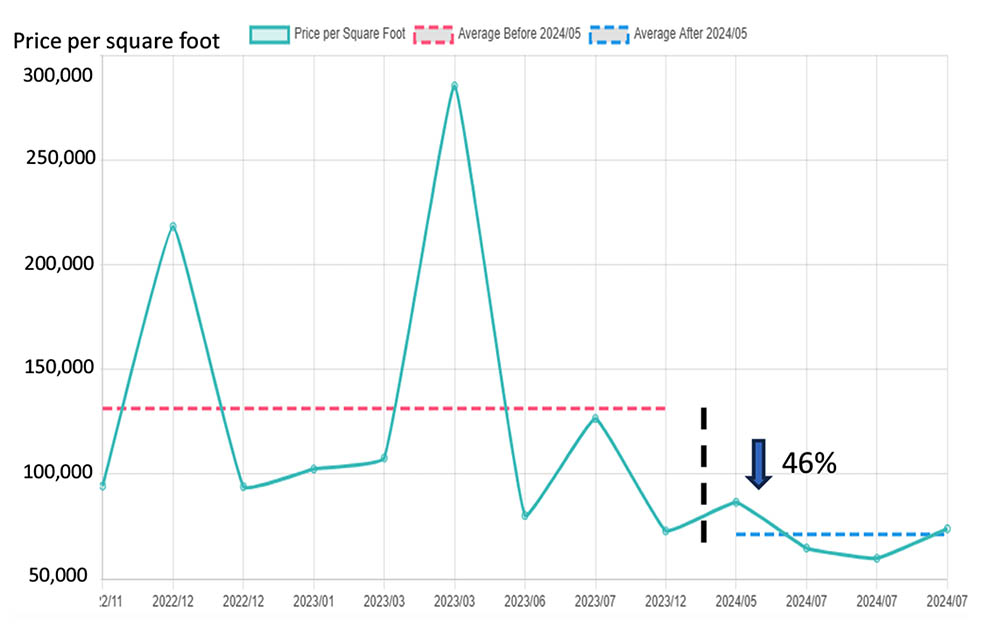

国际房地产代理公司第一太平戴维斯(Savills)的数据显示,在截至2024年7月的三个月内,香港最高档社区山顶(The Peak)有几处房产被机会主义买家抢购一空,平均价格比新冠疫情时期估值低46%,而前述只是其中两处。[3] 该机构认为,价格急剧下降主要是因为“若干业主为清偿债务而被迫低价抛售房产的案例”。

图1:2022年11月至2024年7月按均价划分的重大豪宅交易

第一太平戴维斯补充称,预计会有更多面临财务压力的业主将寻求出售“一些公开市场上罕见的最有价值资产”——该公司预计这个机会将吸引大量现金充裕买家的兴趣。

售价触底?

在美联储决定于九月份开始降息之后,卖家可能很快就会对低价抛售自己房产的行为感到后悔。 美联储的这个行动不仅会减轻他们的贷款偿还负担,还将为香港抵押贷款利率下降铺平道路。

自四月份以来,香港政府放开了实施十年之久的房地产市场限制措施,包括取消所有附加印花税和放宽抵押贷款限制,香港房地产市场已经因此出现了一轮反弹。[4] 这使得该城市四月份的房产销售总额创下了十年新高。 随着利率最终开始回落,最初的上升势头现在可能会转变为持续的复苏。

高融资成本可以说是过去两年拖累香港房价的最大因素。 较低的利率可能会吸引一直在观望的买家重返香港的高端房地产市场。 毕竟,香港豪宅价格高企背后的基本面依然稳固,包括香港在连接中国与世界方面发挥的作用、其作为全球领先金融中心的地位,以及其非常有限的土地供应,尤其是山顶等地区。

另一个积极信号是,在政府各种吸引海外人才计划的支持下,专业人才不断涌入,这使得香港的租赁市场保持相对稳定。[5] 地产经纪公司莱坊(Knight Frank)预测,这可能会推动今年豪宅租金多至5%的涨幅。

包括来自高盛在内的多位分析师预计,香港房价将在今年触底反弹。[6]

随着香港四面楚歌的房地产市场前景开始转变,备受打击的香港上市开发商股票也可能值得关注。

与此同时,最新销售数据显示,在中国大陆,继房地产政策在今年的几轮松绑之后,富裕买家八月份已开始在上海、北京、广州和深圳等一线城市抢购豪宅。[7] 然而,与香港不同的是,中国大陆的豪宅市场预计将在2024年下半年出现大量新增房源,这可能会缩短复苏的萌芽期。[8]

避免低价抛售

香港超豪华房地产市场最近发生的拍卖,凸显了以实物资产为贷款抵押的投资者所面临的风险。 在某些情况下,获得另类资本(如股票融资)可以帮助此类投资者实现长期持股货币化,从而避免低价抛售资产。 而就易峯提供的融资模式而言,如果这些股票的价值继续上涨,融资方可以继续享有其上行收益。

在这个关键时刻,灵活便捷地获取融资可能会显得尤为重要。它使企业家得以筹集资金,而无需以远低于2018年7月高峰期的价格出售豪宅。[9]

香港上市房地产开发商的长期股东可能也希望在市场逆转之前筹集资金以增加头寸,或通过投资其他行业来分散头寸,尤其是在香港政府考虑采取更多措施以提振本地股市之际。[10]

[1] https://www.scmp.com/business/article/3269972/hong-kongs-ho-shun-pun-family-sells-4-homes-peak-us141-million

[2] https://www.scmp.com/business/article/3263513/seized-hong-kong-peak-mansion-linked-china-evergrande-founder-hui-ka-yan-sells-40-discount-us58

[3] https://pdf.savills.asia/asia-pacific-research/hong-kong-research/hong-kong-residential/market-in-minutes-residential-sales-aug-2024-e---final.pdf

[4] https://www.scmp.com/special-reports/article/3271668/how-hong-kong-property-market-bouncing-back-2024-especially-luxury-sector?module=perpetual_scroll_0&pgtype=article

[5] https://www.scmp.com/special-reports/article/3271668/how-hong-kong-property-market-bouncing-back-2024-especially-luxury-sector?module=perpetual_scroll_0&pgtype=article

[6] https://www.scmp.com/business/companies/article/3251739/goldman-sachs-says-hong-kong-home-prices-will-rebound-2025-after-hitting-bottom-year-raises-office

[7] https://www.scmp.com/business/china-business/article/3277646/chinas-ultra-rich-are-snatching-luxury-homes-bet-first-tier-cities

[8] https://www.scmp.com/business/china-business/article/3277646/chinas-ultra-rich-are-snatching-luxury-homes-bet-first-tier-cities

[9] https://www.scmp.com/business/article/3252461/hong-kongs-luxury-homes-market-shows-signs-life-waves-price-discounts-entice-some-bottom-fishing

[10] https://www.reuters.com/markets/asia/hong-kong-leader-says-government-considering-more-steps-boost-stock-market-2024-04-08/