专业融资如何帮助投资者在日本股市波动中乘风破浪

2024年9月17日

近期全球股市的波动提醒我们,坚持长期投资大有裨益。 证券融资可为未来不想受到类似短期波动影响的投资者提供帮助。

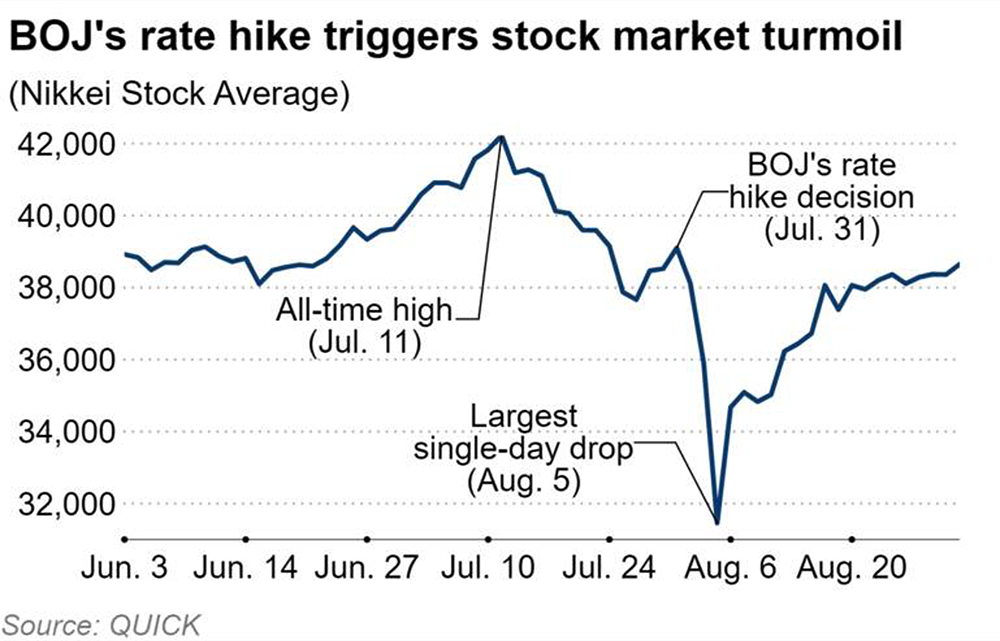

2024年8月5日,日本基准指数——日经225股指遭遇了1987年全球股市崩盘(即“黑色星期一”)以来的最大单日跌幅, 但随即又在次日创下了2008年以来的最大单日涨幅,并在9月份继续小幅上涨。贝莱德日本区主动投资主管Yue Bamba在接受《日经亚洲》采访时表示,此次波动似乎导致短期投资者及投机者纷纷退出,而那些具有长期眼光的投资者似乎有意坚守阵地。[1]

图:日本央行加息对股市产生了短暂而剧烈的影响

日经指数在8月份的暴跌是全球有史以来规模最大的“套息交易”迅速平仓的结果。 在套息交易中,投资者会以低利率借入某种货币,然后再将所得资金投资于其他高收益资产。 在此次事件中,投资者借入日元,然后投资于美国科技股等其他货币的资产。

7月,日本央行出人意料地加息至15年来最高水平,[2] 加之美联储即将降息的可能性越来越大,[3] 日元因此大幅升值,压缩了日元套息交易的套利空间。 这促使借入日元进行交易的投机者抛售头寸,导致全球股价下跌。 在日本,投资者担忧日元升值会影响出口,这也对当地股市造成了冲击。

由于保证金交易约占日本散户交易额的70%,而大量通过保证金买入股票[4] 的散户在价格暴跌时被迫抛售股票,进一步加剧了市场下跌。 日本股市动荡后,保证金交易大幅萎缩。[5]

然而,东京证券交易所的数据显示,尽管短线投资者和依赖保证金交易的投资者纷纷退出日本市场,但日本国内的机构投资者却把握机会,在截至8月9日的一周内,低价买入了7942亿日元(约合55亿美元)的当地股票。[6] 外国投资者也看到了机会,日本股市当周的净买入额达4954亿日元,而散户是净卖出者。

坚定信念

在8月5日股市崩盘后,多位分析师指出,日本股市的长期基本面依然稳固。 虽然日元走强可能会减损出口商的利润,但央行加息的举动也表明其对经济抱有信心,[7] 对专注日本国内市场的企业来说,这反而是个好兆头。 银行也可从加息中受益。

高盛策略师Kazunori Tatebe表示:“我们仍然认为,国内经济好转是日本股市走高的关键推动因素,我们对中期前景仍持乐观态度。”[8]

总体来看,投资者对日本的新一轮乐观情绪似乎基本未受影响,至少对于那些放眼长远的投资者来说是如此。 例如,花旗银行的分析师在“微观和宏观”基本面改善的基础上,维持了对日本股市的长期看涨预期。[9] 这些因素包括:尽管外汇市场波动,企业盈利依然稳健;日元升值幅度低于最初预期;越来越多的公司宣布或增加股票回购;私人消费出现回暖迹象等。

摩根士丹利认为,近期的市场动荡是以有利估值买入日本股票的契机。 该机构看好日本股市的长期潜力,原因在于日本正在发生的四大结构性变化:[10]

- 经济复苏推动就业、消费和资本支出。 日元相对疲软也为出口商提供了支撑。

- 各公司纷纷采取有利于投资者的改革,包括增加小股东的权利。

- 各公司纷纷提高股息并大幅扩大股票回购力度,向股东返还更多资金。

- 政府出台激励措施,鼓励当地居民购买股票,包括推出小额投资税收减免计划。

防范未来冲击

截至9月,日本股市已收复大部分失地,多位基金经理认为,随着海外买家持续回归,日本股市仍有上涨空间。[11] 例如,贝莱德的Yue Bamba就认为,由于全球许多长期投资者在日本市场的投资比重依然较小,日本股市仍有上涨空间,一旦这些投资者完成尽职调查,情况可能就会发生改变。[12]

此外,日本央行官员似乎淡化了在市场动荡期进一步加息的可能性,这也使得日本股市的前景更加光明。[13]

然而,日本股市以及其他地区股市的近期表现提醒我们,长期持股的估值可能会瞬息万变。 对于财富高度集中在一只或几只股票上的股东来说,这种波动性尤其令人不安。

长期股东可以通过证券融资来筹集资金,从而免受市场大幅波动时期的影响,同时继续保有持股的上行潜力。 在这种动荡时期,专业融资堪为投资者管理投资组合的便捷方式。

[1] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[2] https://www.reuters.com/markets/rates-bonds/bank-japan-outline-bond-taper-plan-debate-rate-hike-timing-2024-07-30/

[3] https://www.cnbc.com/2024/08/21/fed-minutes-july-2024.html

[4] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[5] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[6] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[7] https://www.bloomberg.com/news/articles/2024-08-01/japan-s-trading-houses-see-rate-hike-as-positive-for-business

[8] https://www.japantimes.co.jp/business/2024/08/04/markets/japan-stocks-investors-long-term/

[9] https://www.investing.com/news/stock-market-news/japan-stocks-volatile-in-nearterm-but-longterm-outlook-bullishciti-3587996

[10] https://www.morganstanley.com/ideas/stock-market-crash-2024-japanese-stocks

[11] https://www.morningstar.co.uk/uk/news/252979/after-the-crash-where-next-for-japan-investors.aspx

[12] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[13] https://www.ft.com/content/32f14625-56e3-49a3-a47d-e6651aeebcc9

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的信息属于一般性信息,从被视为建议的角度而言,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1659/2024),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。