ตลาดผันผวนไม่หยุดมาตลอด 18 เดือนที่ผ่านมา

เมื่อดูจากดัชนี VIX Index จะพบว่าความผันผวนของตลาดพุ่งขึ้นอย่างมากมาตั้งแต่ต้นปี 2022 จากหลายสาเหตุ ไม่ว่าจะเป็นการรุกรานยูเครนของรัสเซียในเดือนกุมภาพันธ์ 2022 และนโยบายงบประมาณขนาดเล็ก (Mini-Budget) ของอังกฤษที่ถูกยกเลิกในเดือนกันยายน เงินเฟ้อพุ่งสูง การขึ้นอัตราดอกเบี้ยอย่างรวดเร็วและต่อเนื่องหลายครั้ง ความตึงเครียดทางภูมิศาสตร์การเมืองที่เพิ่มมากขึ้น ไปจนถึงการคว่ำบาตรหลายต่อหลายครั้งที่นำโดยสหรัฐและจีน

ปัจจัยทั้งหมดนี้สร้างความเสี่ยงอย่างมหาศาลให้กับการเติบโตทางเศรษฐกิจ การประกอบกิจการการค้าในแต่ละวัน และมูลค่าของสินทรัพย์ทางการเงิน

ไม่น่าแปลกใจว่าทำไมตลาดจึงไม่นิ่ง แม้ว่าตลาดจะค่อนข้างเสถียรในเดือนมิถุนายน ซึ่งดัชนี VIX หรือที่เรียกกันว่า 'ดัชนีวัดความกลัว' ตกลงมาถึงระดับต่ำสุดในรอบสามปี แต่นักลงทุนก็คาดการณ์กันว่าความผันผวนจะเพิ่มขึ้นอีกครั้ง

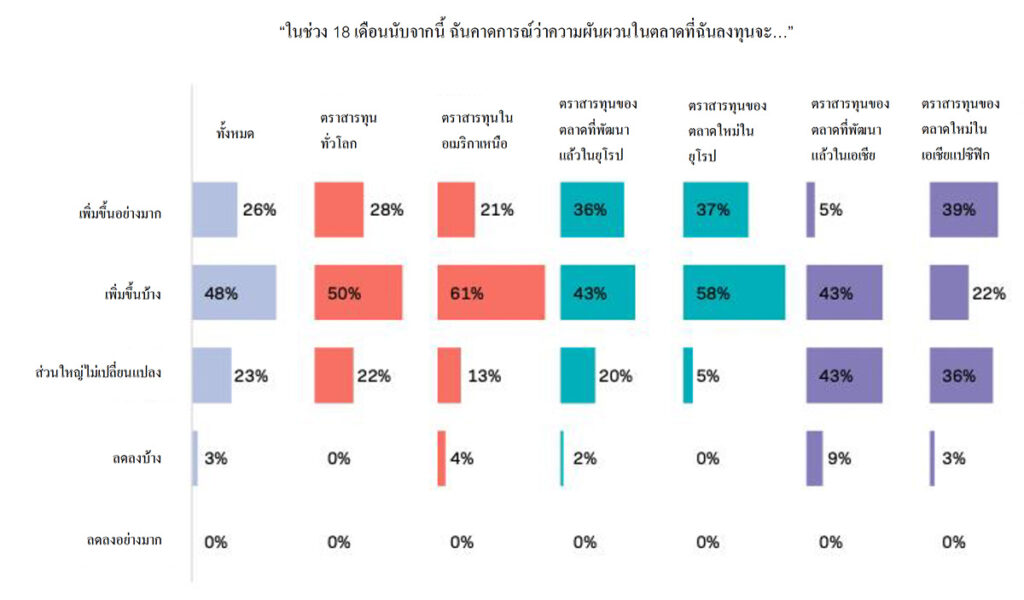

จากการศึกษาที่ดำเนินการโดย EquitiesFirst ร่วมกับ Custom Research Lab ของ Institutional Investor พบว่าเกือบสามในสี่ของผู้ตอบแบบสำรวจกล่าวว่า ความผันผวนในตลาดที่พวกเขาลงทุนจะเพิ่มสูงขึ้น รายงานฉบับดังกล่าวสอบถามความคิดเห็นเกี่ยวกับอนาคตของตลาดหุ้นทั่วโลกจากผู้มีอำนาจตัดสินใจด้านการลงทุนประมาณ 300 คน ไม่ว่าจะเป็นบริษัทบริหารจัดการสินทรัพย์ มูลนิธิ กองทุนบำเหน็จบำนาญ และกองทุนการกุศล

ความผันผวนมาพร้อมโอกาส

แน่นอนว่านักลงทุนที่มีประสบการณ์ช่ำชองจะได้รับประโยชน์จากสภาวะตลาดผันผวนโดยอาศัยความกล้าเมื่อคนอื่นกลัวตามแนวทางของ Warren Buffett ผู้ตอบแบบสำรวจส่วนใหญ่คาดการณ์ตรงกันว่าตลาดเกิดใหม่ในเอเชียแปซิฟิกและยุโรปจะมีความผันผวนมากขึ้น และนั่นแสดงให้เห็นว่ามีโอกาสสำหรับคนที่กล้าพอ

ตลาดเกิดใหม่มีความโปร่งใสและสภาพคล่องน้อยกว่าตลาดพัฒนาแล้ว อีกทั้งราคาหุ้นมักจะไม่สะท้อนมูลค่าที่แท้จริง ซึ่งความผันผวนของตลาดจะยิ่งทำให้สถานการณ์แบบนี้ทวีความรุนแรงขึ้น แต่ช่วงเวลาแบบนี้เป็นโอกาสอันดีสำหรับพิสูจน์ประสิทธิภาพของกลยุทธ์การลงทุนแบบเชิงรุก จริงๆ แล้วผู้จัดการกองทุนแบบเชิกรุกพูดกันมานานแล้วว่า พวกเขาทำผลงานได้ดีที่สุดในตอนที่ตลาดผันผวน[1]

ดังนั้น จากข้อมูลของ Investment Metrics ผู้จัดการกองทุนแบบเชิงรุกจึงได้เห็นกระแสเงินไหลเข้ามากขึ้นในครึ่งแรกของปี 2023 เนื่องจากมีความสนใจในตลาดเกิดใหม่และกลยุทธ์สินเชื่อเพิ่มมากขึ้น[2]

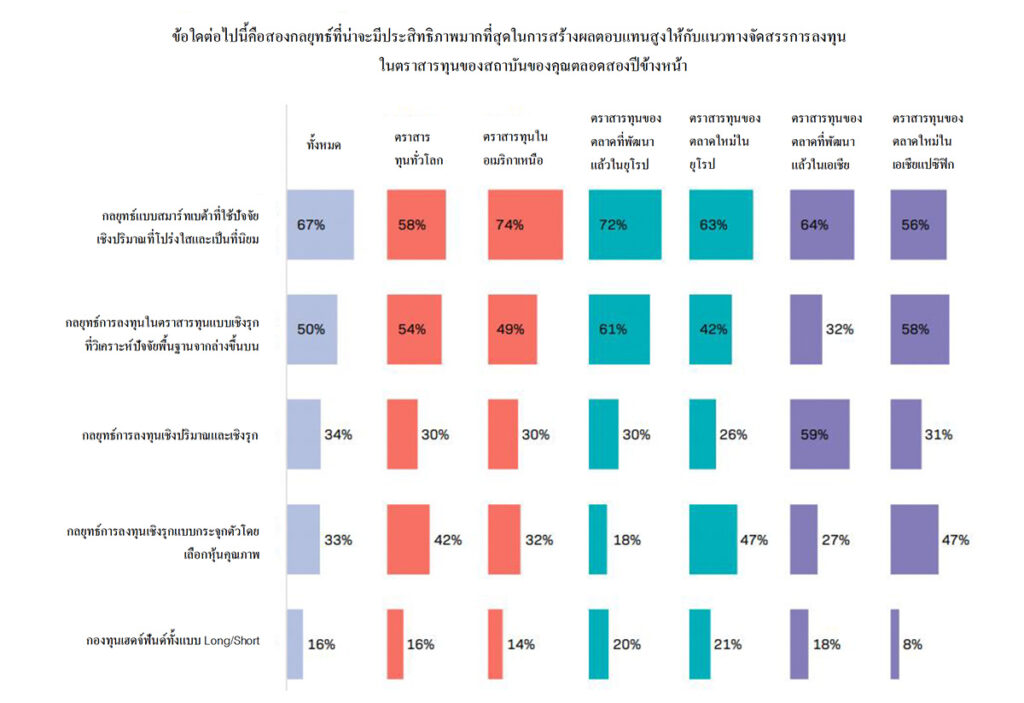

การศึกษาของ EquitiesFirst x Institutional Investor สะท้อนให้เห็นถึงแนวคิดนี้ โดยผู้ตอบแบบสำรวจมองว่า กลยุทธฺการลงทุนแบบกระจุกตัว (concentrated high-conviction strategies) จะมีประสิทธิภาพในตลาดเกิดใหม่ของยุโรปและเอเชียแปซิฟิกมากกว่าในตลาดที่พัฒนาแล้ว

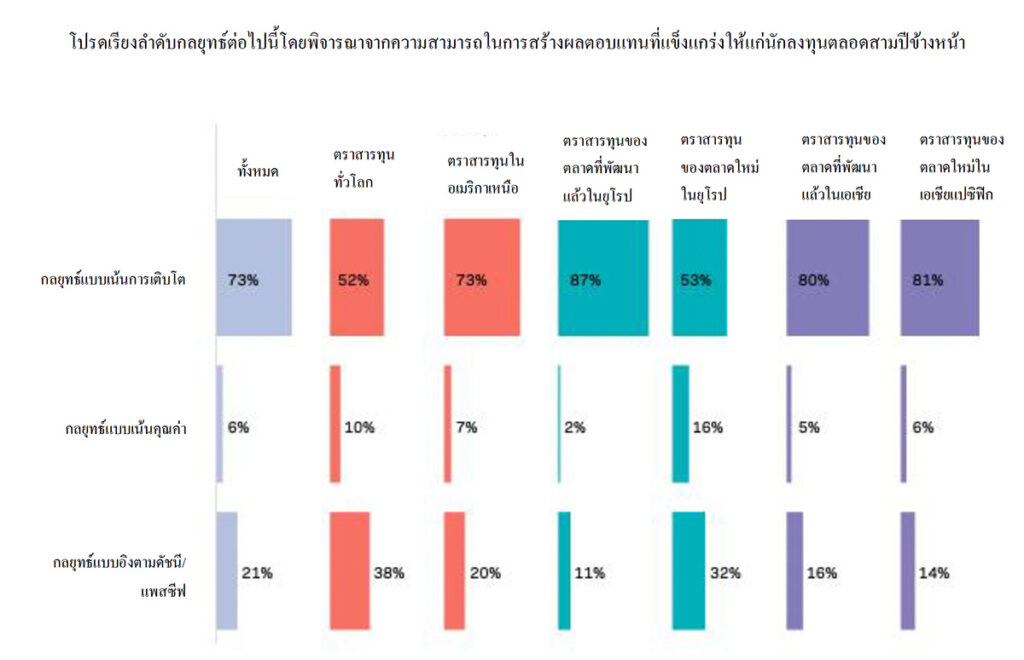

การลงทุนแบบเน้นการเติบโตได้รับความนิยมมากกว่าการลงทุนแบบเน้นมูลค่า

นอกจากนี้ ผลการศึกษายังแสดงให้เห็นว่าผู้มีอำนาจตัดสินใจด้านการลงทุนชอบการลงทุนแบบเติบโตมากกว่าการลงทุนแบบเน้นมูลค่า ปกติแล้วในแนวทางการลงทุนแบบแรก นักลงทุนจะเลือกซื้อหุ้นคุณภาพสูงที่มีศักยภาพในการเติบโตสูงกว่าค่าเฉลี่ย ส่วนแนวทางแบบหลัง นักลงทุนจะซื้อหุ้นของบริษัทที่ให้ผลตอบแทนน้อยกว่ามูลค่าที่แท้จริง แล้วรอให้ผลการดำเนินงานและตลาดเป็นบวก

ความชื่นชอบกลยุทธ์แบบเติบโตในปัจจุบันอาจจะเป็นเพราะความเชื่อที่ว่าตลาดกำลังจะเข้าสู่ยุคแห่งการเติบโตทางเศรษฐกิจที่ยั่งยืน โดยมีบริษัทใหม่ๆ ที่เติบโตได้อย่างยอดเยี่ยมถือกำเนิดขึ้น บริษัทผู้สร้างนวัตกรรมชั้นนำออกสินค้าและบริการใหม่ๆ ซึ่งบริษัทเหล่านี้มีอนาคตสดใสภายใต้สภาวะตลาดดังกล่าว

ในทางตรงกันข้าม กลยุทธ์การลงทุนแบบเน้นคุณค่าจะได้รับความนิยมในช่วงที่เศรษฐกิจเติบโตในระดับปานกลางและค่าใช้จ่ายของกิจการไม่สูงมากนัก ซึ่งเป็นช่วงเวลาที่เฟ้นหาหุ้นเติบโตสูงได้ลำบาก ในขณะที่กลยุทธ์แบบอิงดัชนีมีการเติบโตและผลกำไรไม่น่าสนใจ

ผลการศึกษาเน้นให้เห็นความกังวลของนักลงทุน เนื่องจากหุ้นคุณค่ามักจะพึ่งพาการกู้ยืมมากเกินไป (over-leveraged) ทำให้เสี่ยงต่อสภาพแวดล้อมในปัจจุบันที่มีต้นทุนจากอัตราดอกเบี้ยสูง ผลกำไรต่ำ และกระแสเงินสดไม่คงที่ ดังนั้น นักลงทุนหลายรายจึงบอกว่า พวกเขาวางแผนที่จะลดสัดส่วนการลงทุนในหุ้นคุณค่า และหันมาลงทุนในบริษัทที่มีเทคโนโลยีสูงและเน้นการใช้ข้อมูล มีความมั่นคง และเติบโตรวดเร็ว

ยังมีกลยุทธ์การลงทุนอีกหลายแบบที่น่านำมาใช้ในช่วงที่ตลาดมีความผันผวนหนัก ไม่ว่าจะเป็นการกระจายการลงทุน การปรับพอร์ตการลงทุนเป็นประจำ และการติดตามข่าวสารของตลาดอยู่เสมอ นักลงทุนที่มีข้อมูลและหลักแหลมจะมีโอกาสสร้างผลตอบแทนได้เหนือกว่าตลาด

เมื่อพิจารณาจากปัจจัยมากมายที่ไม่ทราบอย่างแน่ชัดในปัจจุบัน เช่น ภาวะเงินเฟ้อที่ไม่รู้ว่าจะจบลงเมื่อไหร่ นโยบายธนาคารกลางของสหรัฐฯ จะออกมาในทิศทางไหน และปัญหาต่างๆ อย่างเช่นสงครามยูเครน ความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ กับจีนจะคลี่คลายอย่างไร สถาบันต่างๆ จึงต้องการความสามารถในปรับสัดส่วนการลงทุนในสินทรัพย์ต่างๆ ได้อย่างคล่องตัว

สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันมอบความยืดหยุ่นในระดับดังกล่าว นักลงทุนสามารถใช้หุ้นหรือสินทรัพย์ประเภทคริปโตมาเป็นหลักประกันเพื่อขอเงินทุน ไปลงทุนในโพสิชันใหม่ และกระจายความเสี่ยงของพอร์ตการลงทุนโดยไม่ต้องเสียโอกาสในการสร้างผลกำไรจากส่วนต่างราคาตอนที่หุ้นเข้าสู่ขาขึ้น

[1] https://www.institutionalinvestor.com/article/b1yz0rz06xjl4k/Active-Managers-Are-Proving-Their-Worth-Right-Now-Will-It-Last

[2] https://www.institutionalinvestor.com/article/b1yz0rz06xjl4k/Active-Managers-Are-Proving-Their-Worth-Right-Now-Will-It-Last