ยุคดอกเบี้ยต่ำที่กินเวลายาวนานนับทศวรรษสิ้นสุดลงอย่างกะทันหันส่งผลให้ตลาดผันผวนหนัก และพิสูจน์ให้เห็นอย่างชัดเจนว่าอัตราดอกเบี้ยเป็นหนึ่งในปัจจัยหลักที่ส่งผลต่อผลการดำเนินงานของตลาดทุน นักลงทุนถูกบีบให้ต้องปรับมูลค่าและเป้าหมายด้านการเติบโตในช่วงปีที่ผ่านมา และจำเป็นต้องประเมินว่าต้นทุนเฉลี่ยของกิจการที่สูงขึ้นในเชิงโครงสร้างจะส่งผลต่อกลยุทธ์การจัดพอร์ตการลงทุนของตัวเองอย่างไรบ้างในระยะยาว

อัตราดอกเบี้ยของสหรัฐฯ ที่แตะระดับสูงสุดในรอบ 16 ปี หลังจากปรับเพิ่มขึ้นอย่างรวดเร็วและต่อเนื่อง ทำให้นักลงทุนหุ้นเกิดคำถามมูลค่าหลายพันล้านดอลลาร์ว่า การทำสงครามกับเงินเฟ้อพุ่งสูงอย่างต่อเนื่องจะส่งผลต่อรายได้ของบริษัทต่างๆ และการเติบโตทางเศรษฐกิจในระดับโลกอย่างไรบ้าง

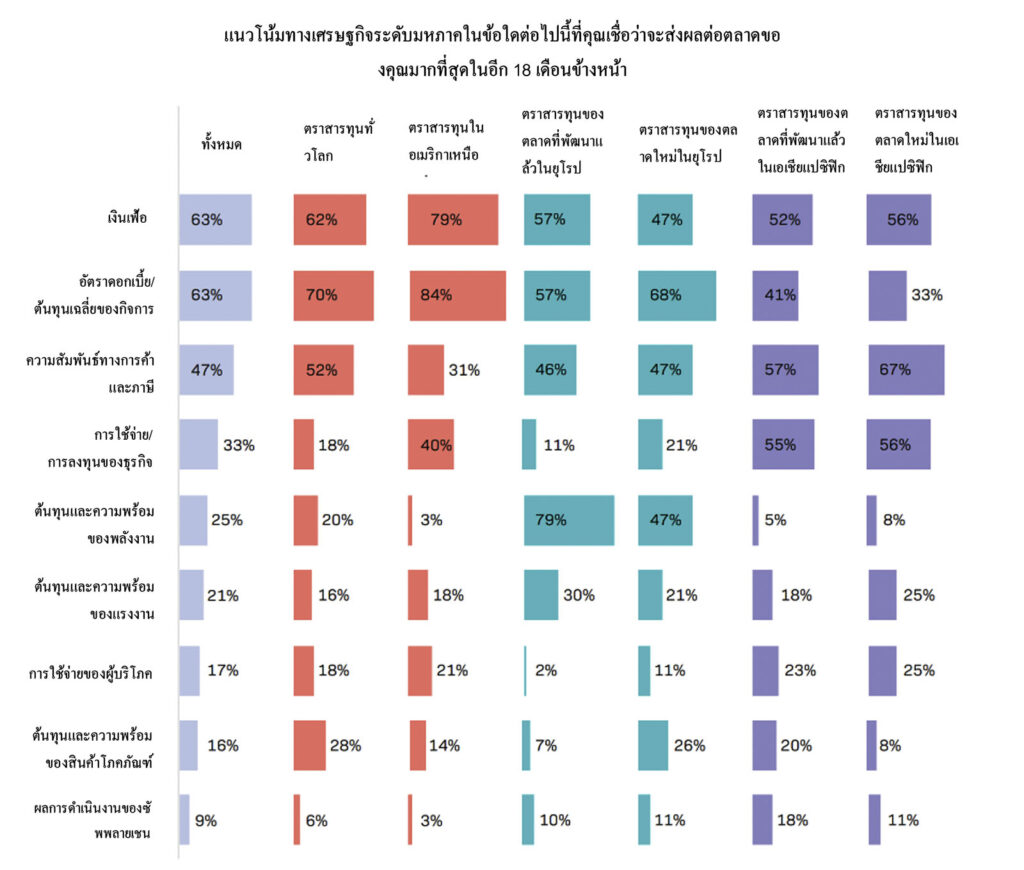

จากการศึกษาครั้งใหม่ที่ดำเนินการโดย EquitiesFirst และจัดทำโดย Institutional Investor นักลงทุนเกือบสองในสามมองว่าภาวะเงินเฟ้อและอัตราดอกเบี้ยเป็นปัจจัยทางเศรษฐกิจระดับมหภาคที่จะส่งผลกระทบต่อผลการดำเนินงานของตลาดหุ้นมากที่สุดในช่วง 18 เดือนข้างหน้า สิ่งที่ผู้ตอบแบบสำรวจเห็นพ้องต้องกันคือ อัตราดอกเบี้ยขึ้นมาถึงหรือใกล้จุดสูงสุดแล้ว แต่ก็อาจจะยังมีเรื่องไม่คาดฝันเกิดขึ้นได้

ถึงแม้ว่าตลาดจะคาดหวังให้มีการปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจที่กำลังชะลอตัว แต่หน่วยงานกำหนดนโยบายในสหรัฐฯ และยุโรปได้ออกมาเตือนว่า อัตราดอกเบี้ยมีแนวโน้มว่าจะยังคงสูงอยู่ อย่างน้อยก็จนถึงปี 2024 เนื่องจากภาวะเงินเฟ้อยังสูงกว่ากรอบเป้าหมายที่ตั้งไว้[1]

ยิ่งอัตราดอกเบี้ยสูงนานเท่าไหร่ ผู้กู้ทั้งครัวเรือนและภาคธุรกิจจะรู้สึกกดดันจากต้นทุนสินเชื่อที่สูงขึ้น นอกจากนี้ สินเชื่อยังเกิดภาวะตึงตัวเพิ่มขึ้นด้วยในช่วงหลายเดือนที่ผ่านมา เนื่องจากผู้ให้กู้ระมัดระวังตัวมากขึ้น เพื่อเตรียมรับมือกับภาวะเศรษฐกิจถดถอยและต้องการรักษาสภาพคล่องของตัวเอง โดยนับตั้งแต่เฟดปรับขึ้นอัตราดอกเบี้ยในเดือนมีนาคม 2022 เป็นต้นมา เงินฝากก็ไหลออกจากธนาคารของสหรัฐฯ แล้วว่า 1.1 ล้านล้านดอลลาร์สหรัฐ[2]

การผิดนัดชำระหนี้เพิ่มขึ้น

การศึกษาของ EquitiesFirst ซึ่งสอบถามความคิดเห็นของผู้มีอำนาจตัดสินใจด้านการลงทุนประมาณ 300 ราย จากบริษัทบริหารจัดการสินทรัพย์ มูลนิธิ กองทุนบำเหน็จบำนาญ และกองทุนการกุศล แสดงให้เห็นว่าต้นทุนเฉลี่ยของกิจการที่เพิ่มสูงขึ้นทำให้นักลงทุนได้รับแรงกดดันตามไปด้วย

ที่จริงแล้ว สิ่งนี้อาจจะทำให้เกิดภาวะเศรษฐกิจถดถอยอย่างที่ตลาดคาดการณ์มาตลอด ต้นเดือนมิถุนายนที่ผ่านมา นักวิเคราะห์ของ Deutsche Bank ได้ออกมาแย้งว่ากระแสการผิดนัดชำระหนี้ใกล้จะเกิดขึ้นเต็มที ยิ่งปัจจุบัน อัตราดอกเบี้ยที่สูงขึ้นและมาตรฐานการอนุมัติสินเชื่อที่เข้มงวดมากขึ้น ทำให้ยุครุ่งเรืองของการให้สินเชื่อที่กินเวลามานานถึงสองทศวรรษและขับเคลื่อนด้วยดอกเบี้ยต่ำ สิ้นสุดลงแล้ว[3] การผิดนัดชำระหนี้ของพันธบัตรผลตอบแทนสูงของสหรัฐเพิ่มขึ้นเป็น 2.1% จากเดิม 1.1% ในปีที่ผ่านมา ส่วนการผิดนัดชำระหนี้สินเชื่อเพิ่มขึ้นจาก 1.4% ในปีที่แล้ว มาอยู่ที่ 3.1% โดยธนาคารเพื่อการลงทุนมองว่าตัวเลขดังกล่าวจะเพิ่มขึ้นเป็น 9% และ 11.3% ตามลำดับ[4]

ในยุคที่อัตราดอกเบี้ยต่ำใกล้ศูนย์นั้น แม้แต่บริษัทที่การเงินตึงตัวก็ยังสามารถระดมทุนผ่านการกู้ยืมและขายหุ้นเพื่อให้กิจการดำเนินต่อไปได้ แต่ว่าในปัจจุบัน บริษัทเหล่านี้ รวมถึงบริษัทที่การเงินค่อนข้างดีแต่ต้องพึ่งพาการกู้ยืมอย่างมาก อาจจะไม่สามารถหาเงินมาชำระหนี้ที่ใกล้ครบกำหนดได้ ดังนั้น จำนวนบริษัทในสหรัฐฯ ที่ยื่นขอสถานะล้มละลายจะเพิ่มสูงขึ้นอย่างรวดเร็ว[5]

ในขณะเดียวกัน ตลาดที่อยู่อาศัยก็อาจจะเป็นอีกภาคธุรกิจหนึ่งที่ได้รับผลกระทบอย่างหนักจากการที่ต้นทุนของกิจการพุ่งขึ้น โดยแหล่งข่าวบอกมาว่า ราคาบ้านจะตกลงมาถึง 10-15% ในปีนี้[6] การที่สินเชื่อบ้านมีต้นทุนสูงขึ้นไม่เพียงทำให้เจ้าของอสังหาริมทรัพย์ประสบปัญหาในการชำระเหนี้ แต่ยังเหลือรายได้ไปใช้จ่ายกับสิ่งอื่นๆ น้อยลง

ปัจจัยทั้งหมดนี้ล้วนแต่ส่งผลร้ายต่อตลาดการเงิน โดยเฉพาะอย่างยิ่ง หากโพสิชันที่ใช้เลเวอเรจ (leveraged position) จำเป็นต้องปิดอย่างรวดเร็ว ทำให้นักลงทุนต้องคิดหนักสำหรับการลงทุนในช่วงครึ่งปีที่เหลือของปี 2023

นักลงทุนที่ยังคงเลือกลงทุนในตลาดหุ้นยังต้องแบกรับต้นทุนมาร์จิ้นสูงขึ้นและความผันผวนต่อเนื่อง ส่วนนักลงทุนที่ต้องการทำกำไรจากส่วนต่างราคาก็พบว่าการเข้าถึงเงินทุนเพื่อนำมาซื้อหุ้นนั้น ทำได้ยากขึ้น

รับมือกับปัญหาเงินทุนฝืดเคือง

เนื่องจากผู้ให้กู้ยืมแบบดั้งเดิมถอนตัวออกไปอย่างรวดเร็ว ทำให้ผู้กู้ยืมจำนวนมากหันไปพึ่งสินเชื่อส่วนบุคคลจากสถาบันที่ไม่ใช่ธนาคารเช่น ผู้บริหารจัดการสินทรัพย์หรือกองทุนบำเหน็จบำนาญ

ในช่วงหลายปีที่ผ่านมา นักลงทุนหันไปลงทุนในหุ้นนอกตลาดกันมากขึ้น ดังนั้นสินเชื่อส่วนบุคคลจึงกลายเป็นหนึ่งในกลุ่มสินทรัพย์ที่มีอัตราการเติบโตเร็วที่สุด สินทรัพย์ภายใต้การจัดการประเภทสินเชื่อทั่วโลก เพิ่มขึ้นจาก 342 พันล้านดอลลาร์สหรัฐในปี 2011 มาเป็น 1.4 ล้านล้านดอลลาร์สหรัฐในปีที่ผ่านมา[7] และคาดว่าตัวเลขนี้จะเพิ่มขึ้นเป็น 2.3 ล้านล้านดอลลาร์สหรัฐภายในปี 2027

ในบรรดาสินเชื่อส่วนบุคคลหลายประเภทนั้น สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันเหมาะกับความผันผวนและสภาพตลาดที่ไม่แน่นอนในปัจจุบันเป็นอย่างยิ่ง เพราะปกติแล้วสินเชื่อประเภทนี้จะมีต้นทุนต่ำกว่าการกู้ยืมแบบไม่ใช้หลักทรัพย์ค้ำประกัน ทั้งยังมีความยืดหยุ่น เพราะสามารถใช้หลักทรัพย์ได้เกือบทุกประเภทมาเป็นหลักประกันในการขอสินเชื่อได้ ตั้งแต่หุ้น คริปโต ไปจนถึงอสังหาริมทรัพย์

ถึงแม้ว่าสินเชื่อจะต้องจัดโครงสร้างอย่างรอบคอบ แต่ความเสี่ยงโดยทั่วไปจะถูกจำกัดโดยอาศัยความสามารถของผู้ออกสินเชื่อในการเรียกหลักประกัน ทำให้สามารถเสนอเงื่อนไขและอัตราดอกเบี้ยที่เหนือกว่าคู่แข่งได้

EquitiesFirst มีประวัติยาวนานถึง 20 ปีในการมอบสินเชื่อประเภทดังกล่าว ซึ่งเราเรียกว่า 'เงินทุนก้าวหน้า (progressive capital)' เราเป็นพันธมิตรของผู้ถือหุ้นระยะยาว และเสนอสินเชื่อต้นทุนต่ำที่มีความยืดหยุ่น เพื่อช่วยให้นักลงทุนสามารถคว้าโอกาสใหม่ๆ ได้อย่างทันท่วงที โดยที่ยังคงได้รับประโยชน์จากส่วนต่างของราคาหลักทรัพย์

นักลงทุนในตราสารทุนยังไม่ได้รับคำตอบที่แน่ชัดสำหรับคำถามสำคัญ แต่นักลงทุนที่ตัดสินใจได้อย่างแน่วแน่ท่ามกลางความไม่แน่นอนและเต็มใจใช้ประโยชน์จากสินเชื่อรูปแบบใหม่จะสามารถคว้าโอกาสที่มาถึงได้อย่างแน่นอน

[1] https://finance.yahoo.com/news/fed-minutes-rate-cuts-2023-inflation-risk-focus-194814712.html

[2] https://www.euromoney.com/article/2bm0pk1mqx9ldd1tym39c/banking/bank-deposit-flight-and-the-us-money-market-fund-supremacy

[3] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[4] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[5] https://www.ft.com/content/7f45d897-5312-40bd-abff-039ef31c9e50

[6] https://finance.yahoo.com/news/2023-housing-correction-could-largest-165335648.html

[7] MAS, citing Preqin Pro: https://www.mas.gov.sg/news/speeches/2023/private-credit-the-next-key-driver-of-growth-in-private-markets