ตลาดทุนนำผลกระทบของการเปลี่ยนแปลงสภาพอากาศมาสะท้อนไว้ในมูลค่าของหลักทรัพย์อย่างเพียงพอแล้วหรือยัง นักลงทุนสถาบันหลายรายไม่คิดอย่างนั้น[1] และจนกว่าตลาดจะปรับฐานตามภาวะผิดปกติที่เกิดขึ้น การประเมินมูลค่าความเสี่ยงด้านสภาพอากาศอย่างไม่ถูกต้องจะเปิดโอกาสครั้งสำคัญให้กับนักลงทุนหุ้นที่มีประสบการณ์[2]

จากการสำรวจความคิดเห็นของผู้อำนาจตัดสินใจด้านการลงทุนในบริษัทบริหารจัดการสินทรัพย์ มูลนิธิ กองทุนบำเหน็จบำนาญ และกองทุนเพื่อการกุศลทั่วโลกประมาณ 300 รายในการศึกษาครั้งล่าสุด ผลปรากฏว่า นักลงทุนเชื่อว่าการเปลี่ยนแปลงของสภาพอากาศจะเป็นหนึ่งในปัจจัยด้านภูมิศาสตร์การเมืองที่สำคัญที่สุดที่จะส่งผลต่อราคาตราสารทุนในอีก 18 เดือนข้างหน้า

รายงานผลการศึกษาที่ EquitiesFirst จัดทำร่วมกับ Custom Research Lab ของ Institutional Investor ได้ประเมินว่าภาวะเงินเฟ้อที่ยังคงไม่มีทีท่าว่าจะดีขึ้น อัตราดอกเบี้ยสูง ความขัดแย้งระหว่างประเทศ และการฟื้นตัวจากโรคระบาดจะส่งผลต่ออนาคตของตลาดทุนทั่วโลกอย่างไรในระยะสั้นและระยะกลาง

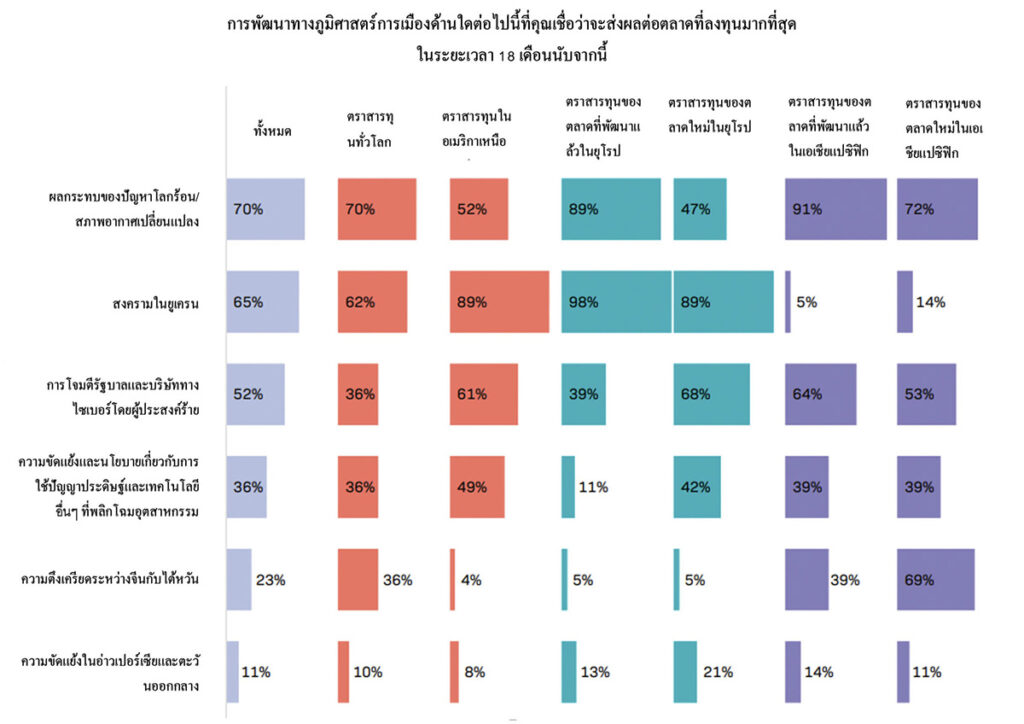

เมื่อถูกถามว่า อะไรจะส่งผลกระทบต่อตลาดหุ้นได้มากที่สุดในอีก 18 เดือนข้างหน้า ผู้ตอบแบบสำรวจ 70% ให้คำตอบเดียวกันว่าการเปลี่ยนแปลงของสภาพอากาศ ซึ่งนำหน้าสงครามในยูเครน (65%) และการโจมตีทางไซเบอร์ต่อรัฐบาลและธุรกิจต่างๆ (52%)

ข้อกังวลมากมายเกี่ยวกับสภาพอากาศ

อย่างไรก็ตาม นักลงทุนมีความเห็นแตกต่างกันอย่างมาก ขึ้นอยู่กับภูมิภาคที่ลงทุนในตราสารทุน นักลงทุนที่เน้นลงทุนในตลาดพัฒนาแล้วในยุโรปและเอเชียแปซิฟิกมีความกังวลต่อผลกระทบของสภาพอากาศมากที่สุด

ในทางตรงกันข้ามนักลงทุนประมาณครึ่งหนึ่งที่เน้นลงทุนในตราสารทุนของอเมริกาเหนือมองว่าการเปลี่ยนแปลงของสภาพอากาศเป็นความเสี่ยงหลักอย่างหนึ่ง แม้ว่าจะเกิดไฟป่าที่มีพลังทำลายล้างอย่างรุนแรงทั้งในแคลิฟอร์เนียและแคนาดาก็ตาม

มุมมองที่แตกต่างกันเกี่ยวกับความเสี่ยงด้านสภาพภูมิอากาศทำให้มูลค่าของตราสารทุนบิดเบือน และอาจเป็นโอกาสให้นักลงทุนหุ้นได้ใช้ประโยชน์

นักลงทุนที่เน้นลงทุนในตลาดอเมริกาเหนืออาจจะให้ส่วนลดไม่มากพอแก่หุ้นที่อาจจะได้รับผลกระทบหากมีการเก็บภาษีคาร์บอนในอัตราสูง หรือให้คุณค่าน้อยเกินไปแก่หุ้นของบริษัทที่มอบวิธีลดการปล่อยคาร์บอน

สถานการณ์ดังกล่าวส่วนหนึ่งอาจเป็นผลมาจากการที่หน่วยงานทางการเมืองของสหรัฐฯ ไม่สนับสนุนการลงทุนที่คำนึงถึงปัจจัยเกี่ยวกับสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) จริงๆ แล้ว สถาบันการเงินยักษ์ใหญ่หลายแห่งของวอลล์สตรีทออกมาเตือนว่า การไม่สนับสนุน ESG และการลงทุนเกี่ยวกับสภาพภูมิอากาศ ตอนนี้กลายเป็นหนึ่งในความเสี่ยงที่มีความสำคัญไปแล้ว[3]

อย่างไรก็ตาม ประเทศพัฒนาแล้วส่วนใหญ่ให้คำมั่นสัญญาว่าจะปล่อยคาร์บอนสุทธิเหลือศูนย์ภายในปี 2050 ซึ่งการจะทำตามเป้าหมายข้อนี้นั้นยังต้องใช้เวลาอีกนาน ดังนั้นจึงมีโอกาสที่รัฐบาลจะผ่านกฎหมายควบคุมสภาพอากาศที่เข้มงวดมากขึ้น ดังนั้น นักลงทุนควรพิจารณาผลกระทบที่ตลาดอาจจะได้รับจากนโยบายด้านสภาพอากาศในปัจจุบันและในอนาคตด้วย[4] กล่าวคือต้องพิจารณาว่าสินทรัพย์ใดบ้างจะได้รับผลเสียและสินทรัพย์ใดบ้างจะได้รับประโยชน์จากกฎหมายเหล่านั้น[5]

พิจารณาคว้าโอกาส

นักลงทุนที่เน้นลงทุนในหุ้นของตลาดพัฒนาแล้วดูเหมือนจะมีมุมมองเกี่ยวกับเรื่องนี้ไม่ต่างกันนัก ผู้ตอบแบบสำรวจความคิดเห็นในการศึกษาครั้งนี้เน้นย้ำว่าการเปลี่ยนแปลงของสภาพอากาศและผลกระทบ ไม่เพียงสร้างความเสี่ยงแต่ยังมอบโอกาสในทำกำไรด้วย เพราะบริษัทต่างๆ ในภูมิภาคที่พวกเขาลงทุนใช้วิธีที่แข็งกร้าวแต่เนิ่นๆ ในการเปลี่ยนมาใช้แหล่งพลังงานที่ยั่งยืน

ทำให้บริษัทในประเทศพัฒนาแล้วของยุโรปไม่เพียงสามารถรับมือกับกฎหมายสภาพอากาศที่เข้มงวดมากขึ้นได้ดีกว่า แต่ยังมีความได้เปรียบจากการเป็นผู้จัดหาสินค้าและบริการกลุ่มแรกๆ ที่ปรับตัวให้เข้ากับระบบเศรษฐกิจโลกที่ใส่ใจสิ่งแวดล้อมมากขึ้น

ในขณะเดียวกัน นักลงทุนที่เน้นลงทุนในประเทศพัฒนาแล้วของภูมิภาคเอเชียก็แสดงให้เห็นว่ามีความกังวลเกี่ยวกับสภาพอากาศอยู่ในระดับสูง แม้ว่ากฎหมายเกี่ยวกับสภาพอากาศและแนวทางการกำหนดราคาคาร์บอนของภูมิภาคนี้จะเข้มงวดน้อยกว่ายุโรป ซึ่งชี้ให้เห็นว่ามูลค่าของตราสารทุนในตลาดเหล่านี้อาจจะสะท้อนความเสี่ยงเกี่ยวกับสภาพอากาศได้อย่างเพียงพออยู่แล้ว รวมถึงความเป็นไปได้ที่กฎระเบียบจะมีความเข้มงวดมากขึ้นในอนาคต

ระดับความกังวลเกี่ยวกับความเสี่ยงด้านสภาพภูมิอากาศในประเทศพัฒนาแล้วของเอเชียเป็นที่เข้าใจได้ เมื่อพิจารณาจากผลกระทบของภาวะโลกร้อนในตลาดเกิดใหม่ของเอเชีย ซึ่งปรากฏชัดเจนกว่าภูมิภาคอื่นๆ ของโลก

โอกาสการลงทุนที่เกิดจากการเปลี่ยนแปลงของสภาพภูมิอากาศยังพบเห็นได้ชัดเจนในเอเชีย ตัวอย่างเช่นประเทศจีน ซึ่งเป็นผู้ผลิตและจัดจำหน่ายแผงโซลาร์ส่งให้ทั่วโลก ทั้งยังเป็นผู้ผลิตกังหันลม โดยมีต้นทุนไม่ถึงครึ่งหนึ่งของต้นทุนเฉลี่ยในประเทศอื่นๆ[6] นอกจากนี้ยังเป็นผู้นำด้านการผลิตพลังงานหมุนเวียนในประเทศอย่างต่อเนื่อง ซึ่งขับเคลื่อนให้ภาคธุรกิจนี้เติบโตขึ้นอย่างแข็งแกร่งและมีเสถียรภาพ

ส่วนอินโดนีเซียก็ส่งออกนิกเกิล โคบอลต์ และทองแดงปริมาณมหาศาล ซึ่งส่วนใหญ่แร่ธาตุเหล่านี้ใช้ในผลิตแบตเตอรี่ยานพาหนะไฟฟ้า

จริงๆ แล้ว การผลักดันนโยบายการปล่อยคาร์บอนสุทธิเป็นศูนย์ทั่วโลกอาจทำให้เกิดโอกาสมากมายในภาคธุรกิจและภูมิภาคต่างๆ ที่นักลงทุนอาจจะยังไม่เคยคาดคิดมาก่อน

นักลงทุนที่ต้องการได้รับประโยชน์จากเรื่องนี้ ไม่ว่าจะด้วยเหตุผลทางจริยธรรมหรือเพื่อสร้างผลกำไร หรือทั้งคู่ สามารถขอสินเชื่อแบบใช้หลักทรัพย์ค้ำประกันเพื่อนำไปเป็นเงินทุนได้ เพราะในช่วงเวลาที่สภาพคล่องฝืดเคืองเช่นนี้ นี่จะเป็นวิธีที่น่าสนใจอย่างมากในการระดมทุนมาซื้อหุ้นอนาคตไกลที่ยังมีราคาถูกหรือกระจายความเสี่ยงให้กับพอร์ตการลงทุน โดยไม่ต้องลดการลงทุนในภาคธุรกิจและแนวคิดการลงทุนแบบอื่นๆ ลง

การลงทุนเกี่ยวกับสภาพภูมิอากาศเป็นสิ่งที่สมเหตุสมผล เพราะนี่คือแนวคิดการลงทุนที่จะส่งผลกระทบต่อตลาดทุนในอนาคตระยะยาว

[1] https://kpmg.com/xx/en/home/insights/2021/10/can-capital-markets-save-the-planet.html

[2] https://assets.kpmg.com/content/dam/kpmg/ca/pdf/2022/02/do-asset-prices-fully-reflect-climate-risks-and-opportunities.pdf

[3] https://www.ft.com/content/f5fe15f8-3703-4df9-b203-b5d1dd01e3bc

[4] https://www.jpmorgan.com/wealth-management/wealth-partners/insights/climate-change-why-dont-the-markets-care

[5] https://www.unpri.org/inevitable-policy-response/what-is-the-inevitable-policy-response/4787.article#:~:text=IPR%20assesses%20that%20those%20policy,exposed%20to%20significant%20transition%20risk.

[6] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/china-s-increasingly-cheap-wind-turbines-could-open-new-markets-72152297