ถ้าทุกอย่างเป็นไปตามคาด การขึ้นอัตราดอกเบี้ยจะทำให้สกุลเงินต่างๆ ได้รับความสนใจจากนักลงทุนมากขึ้น และนั่นจะทำให้อัตราแลกเปลี่ยนเพิ่มขึ้นตามไปด้วย สิ่งเหล่านี้เกิดขึ้นในปี 2022 และส่งผลให้เงินดอลลาร์สหรัฐแข็งค่าทำลายสถิติในรอบหลายปีเมื่อเทียบกับสกุลเงินหลักสกุลอื่น นอกจากนี้แล้ว ดอลลาร์สหรัฐยังได้รับอานิสงส์จากการที่ตัวเองเป็นสินทรัพย์ปลอดภัยในยามที่ทั่วโลกต้องเผชิญกับภาวะเงินเฟ้อและความตึงเครียดทางภูมิศาสตร์การเมือง รวมถึงเมื่อประเทศเศรษฐกิจขนาดใหญ่ดูเหมือนว่าจะกำลังจะเผชิญกับภาวะเศรษฐกิจถดถอย

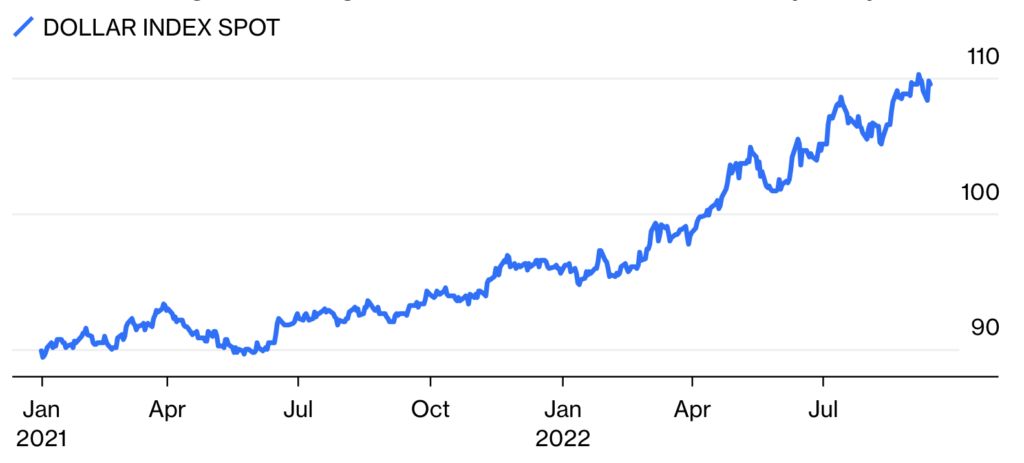

ความจริงแล้ว สถานการณ์ในปัจจุบันของเงินดอลลาร์สหรัฐมีจุดเริ่มต้นที่ไม่ค่อยน่าพิศมัยเท่าไรนัก เพราะเงินดอลลาร์อ่อนค่ามากที่สุดในรอบกว่า 5 ปีเมื่อเดือนพฤษภาคม 2021 ในตอนที่ตลาดยังเชื่อว่าธนาคารกลางของสหรัฐฯ (เฟด) จะคงอัตราดอกเบี้ยอ้างอิงไว้ใกล้ศูนย์ในอนาคตอันใกล้

แต่เมื่อเงินเฟ้อสูงขึ้น จึงมีการคาดการณ์กันมากขึ้น ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ย ซึ่งในที่สุดสิ่งนี้ก็เกิดขึ้นภายในเวลาไม่นาน โดยเริ่มตั้งแต่เดือนธันวาคม 2021 เป็นต้นมา ซึ่งหลังจากนั้นเงินดอลลาร์ก็แข็งค่าขึ้นอย่างต่อเนื่องจนทำสถิติสูงสุดในรอบ 20 ปีเมื่อเทียบกับเงินยูโร เงินเยน และเงินปอนด์สเตอร์ลิงในปีนี้

การแข็งค่าของเงินดอลลาร์สหรัฐท่ามกลางภาวะเศรษฐกิจโลกซบเซาเป็นสิ่งที่ทำให้เห็นได้ชัดเจนว่า เงินดอลลาร์สหรัฐยังเป็นสกุลเงินสำรองหลักของโลก อีกทั้งยังแสดงว่าการตัดสินใจทางนโยบายของเฟดมีผลสะท้อนต่อเนื่องไปทั่วโลกได้มากขนาดไหน ปัจจุบัน ความตั้งใจของเฟดที่ต้องการชะลอภาวะเงินเฟ้อภายในประเทศสร้างความปั่นป่วนทั่วโลก รวมทั้งส่งผลเสียต่อการส่งออกของสหรัฐอเมริกา และทำให้บริษัทของสหรัฐที่มีรายได้เป็นเงินดอลลาร์สหรัฐได้รับกำไรน้อยลง

ซึ่งนี่คือแรงกดดันที่เงินดอลลาร์จะต้องแบกรับในฐานะพี่ใหญ่ของตลาดเงิน

ความแข็งแกร่งของเงินดอลลาร์มาจากการเป็นสกุลเงินสำรองของโลกและหน่วยแลกเปลี่ยนของสินค้าโภคภัณฑ์ระดับโลกส่วนใหญ่ รวมไปถึงการเป็นเจ้าตลาดการค้าโลก ผลการศึกษาของกองทุนการเงินระหว่างประเทศพบว่า ประมาณ 40% ของข้อตกลงการค้าทั่วโลกมีหน่วยเป็นเงินดอลลาร์สหรัฐ[1]

ราคาสินค้าโภคภัณฑ์กลุ่มพลังงานและอาหารก็มีราคาพุ่งขึ้นอย่างมากในปีนี้ โดยเป็นผลมาจากการขาดแคลนอุปทานที่ยิ่งเลวร้ายลงและกินเวลานานขึ้นอันเนื่องมาจากสงครามระหว่างรัสเซียกับยูเครน อย่างไรก็ตาม ประเทศที่สกุลเงินเงินอ่อนค่าลงเมื่อเทียบกับเงินดอลลาร์ต้องเผชิญความเสียหายยิ่งกว่า อีกทั้งยังต้องพยายามหาเงินมาชำระหนี้บอลลูนเป็นเงินสกุลดอลลาร์สหรัฐด้วย

สำหรับประเทศเศรษฐกิจใหม่หลายประเทศ การกู้เงินดอลลาร์มีต้นทุนสูงขึ้นและหักล้างกับความได้เปรียบในการส่งออกที่เกิดจากการมีสกุลเงินอ่อนค่ากว่าไปจนหมด[2]

ส่วนผู้ส่งออกในประเทศพัฒนาแล้วหลายประเทศก็ไม่อาจสร้างความได้เปรียบด้านการแข่งขันได้อย่างเต็มที่จากอัตราแลกเปลี่ยนที่ส่งผลดีกับตนเองเนื่องจากปริมาณผลผลิตได้รับผลกระทบจากการขาดแคลนพลังงาน

ค่าเฉลี่ยถ่วงน้ำหนักการค้าของเงินดอลลาร์สูงขึ้นต่อเนื่องในปีนี้

สรุปสั้นๆ ก็คือ นอกเหนือจากนักเดินทางชาวอเมริกันที่สามารถไปเที่ยวต่างประเทศด้วยค่าใช้จ่ายถูกลงแล้ว ผู้ที่ได้ประโยชน์จากการที่สกุลเงินดอลลาร์แข็งค่าหรือการปรับขึ้นอัตราดอกเบี้ยนั้นมีเพียงไม่กี่กลุ่มเท่านั้น อัตราดอกเบี้ยสหรัฐฯ ปรับตัวเพิ่มขึ้นอย่างรวดเร็วในช่วง 40 ปีที่ผ่านมา และเป็นหนึ่งในปัจจัยหลักที่ทำให้เกิดความไม่เสถียรทางการเงินระหว่างประเทศ และในปัจจุบันถูกมองว่าเป็นภัยคุกคามหลักของเศรษฐกิจโลก เนื่องจากธนาคารของประเทศอื่นๆ จำต้องปรับเพิ่มอัตราดอกเบี้ยของตัวเองตามไปด้วยเพื่อปกป้องสกุลเงินของประเทศ[3]

คำถามคือแล้วนักลงทุนจะรับมืออย่างไร

การป้องกันความเสี่ยงอัตราแลกเปลี่ยนหรือการลงทุนในกองทุนที่มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยนอย่างต่อเนื่องเป็นกลยุทธ์หนึ่งที่ช่วยลดความผันผวนได้เป็นอย่างดี ถึงแม้ว่าอาจจะไม่ใช่แนวทางที่จะทำให้ได้รับผลตอบแทนชนะตลาดก็ตาม

บางคนชี้ว่าเงินดอลลาร์อาจจะปรับตัวสูงกว่าเป้าหมาย เปิดโอกาสให้เข้าซื้อเพื่อถือข้ามประเทศ แต่อาจจะต้องคำนึงถึงความเสี่ยงของภาระชำระหนี้เป็นเงินสกุลเงินดอลลาร์ที่เพิ่มขึ้นด้วย[4] นอกจากนี้ มูลค่ายังเป็นตัวชี้วัดสำคัญที่ต้องพิจารณา เพราะปัจจุบันหุ้นคุณค่ามีมูลค่าสูงกว่ารอบการลงทุนครั้งไหนๆ ตั้งแต่ปี 1990 เป็นต้นมา[5]

การนำกลยุทธ์เหล่านี้มาใช้จึงมีความท้าทายมากขึ้นท่ามกลางสภาพคล่องที่ตึงตัว สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันเป็นทางออกที่น่าสนใจหากต้องการสร้างสภาพคล่องในยามที่เงินทุนขาดมือ และเป็นแหล่งเงินทุนให้นักลงทุนนำไปลงทุนในภูมิภาคและภาคธุรกิจอื่นๆ เพื่อกระจายความเสี่ยงหรือป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน โดยที่ไม่ต้องเสียโอกาสในการรับผลกำไรจากหลักทรัพย์ที่ตนเองถืออยู่ เพราะยังคงถือครองหลักทรัพย์เหล่านั้นต่อไปได้แล้วค่อยขายหลังจากสภาพคล่องในตลาดฟื้นตัว

แล้วเงินดอลลาร์จะอ่อนค่าลงเมื่อไหร่

ดอลลาร์น่าจะอ่อนค่าลงเมื่อเงินเฟ้อสหรัฐฯ กลับมาอยู่ภายใต้การควบคุมและมีการผ่อนคลายนโยบายการขึ้นอัตราดอกเบี้ยลง ซึ่งเป็นสิ่งที่ยังไม่เกิดขึ้นอย่างน้อยก็จนกว่าจะสิ้นปี 2022 Raphael Bostic ประธานเฟดสาขาแอตแลนตาชี้ว่าอาจจะหยุดพักการปรับขึ้นอัตราดอกเบี้ยชั่วคราวหลังจากอัตราดอกเบี้ยนโยบายปรับเพิ่มขึ้นมาอยู่ระหว่าง 4% ถึง 4.5% ในเดือนธันวาคม[6] ภาวะเงินเฟ้อ การจ้างงาน และกิจกรรมทางธุรกิจในสหรัฐฯ ล้วนแต่แข็งแกร่งกว่าประเทศเศรษฐกิจขนาดใหญ่ในยุโรปและเอเชีย ซึ่งช่องว่างดังกล่าวจะต้องแคบลงเพื่อให้เงินดอลลาร์อ่อนค่าลง และเนื่องจากสหรัฐฯ ถือเป็นผู้ส่งออกพลังงานเมื่อพิจารณาจากมูลค่าการส่งออกและนำเข้าสุทธิ ดังนั้น หากราคาพลังงานโลกลดลงก็อาจทำให้ค่าเงินของสหรัฐฯ อ่อนค่าลงเช่นกัน[7]

นักลงทุนจะต้องเฝ้าจับตาสัญญาณเหล่านี้อย่างใกล้ชิด ทว่าการพยายามคาดการณ์ตลาดเงินตราอาจจะไม่มีประโยชน์อะไรเลย แม้จะเป็นผู้เชี่ยวชาญด้านสกุลเงินที่มีประสบการณ์มากที่สุดก็ตาม เมื่อเข้าถึงแหล่งเงินทุนที่ยืดหยุ่นได้ นักลงทุนก็จะตอบสนองต่อสถานการณ์ได้อย่างฉับไวและปรับพอร์ตตามการเคลื่อนไหวของเงินดอลลาร์ได้ไม่ยาก

[1] https://www.imf.org/en/Publications/WP/Issues/2020/07/17/Patterns-in-Invoicing-Currency-in-Global-Trade-49574-print-pdf.pdf

[2] https://www.economist.com/finance-and-economics/2022/09/08/why-the-dollar-is-strong-and-why-that-is-a-problem

[3] https://www.reuters.com/markets/europe/dollar-shock-threatens-global-economy-2022-09-30/

[4] https://www.morningstar.com/articles/1101202/whats-the-impact-of-the-strong-dollar-on-my-portfolio

[5] https://www.morningstar.com/articles/1101202/whats-the-impact-of-the-strong-dollar-on-my-portfolio

[6] https://www.marketwatch.com/story/feds-bostic-wants-to-pause-after-december-rate-hike-11665003566

[7] https://www.eia.gov/energyexplained/us-energy-facts/imports-and-exports.php